公募基金行业又迎来了一个划时代新产品,未来投资者又多了一个新选择。4月30日,证监会、国家发改委联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,正式启动基础设施领域的公募REITs试点工作。

这意味着,动辄数十亿或百亿级的基础设施投资将是首批试点领域,因此这也被视为助力基建、拉动投资的又一重要制度性举措。

REITs是什么,收益怎么样?

REITs(Real Estate Investment Trusts)——即房地产信托投资基金,自上世纪60年代,世界上第一只REITs在美国诞生以来,作为房地产证券化的一个重要投资工具,已运行多年。

可以将其通俗的理解为:投资者把资金交给专业的房地产投资运营公司,形成基金。基金管理人再将持有的资金去购买各种不动产,如写字楼、商场、酒店、公寓、停车场等。这样投资者既当了包租公,还享受了不动产升值的红利。

具体来说,它主要有以下几个特点:

1. REITs是一种基金,普通投资者也可以参与;

2. 这种基金,持有以收租为主要目的的物业为主,(普通投资者也可以参与收房产租金了);

3. 投资者除了获取定期的现金收益,还能获得物业增值的收益(普通投资者也可享受房价上涨带来的收益);

4. 基金通过投资房地产赚来的钱,必须把绝大部分定期分配给投资者(美国要求90%以上)。

收益方面,国际市场经验表明,REITs亦股亦债的特性支持其长期稳定的可观回报(分红+资本增值总收益中枢年化11%-13%),例如美国和香港的REITs近些年的回报率普遍在7%以上。

而实体资产和传统股债的低相关性也令其得到国际机构投资者(尤其是以养老基金、主权基金、保险、公募为代表的长线投资者)的广泛青睐。

中国版REITs有何特别之处?

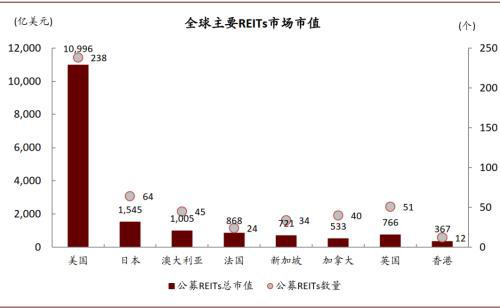

在其他海外发达经济体中,REITs已在各自的资本市场中占有重要地位。目前美国为全球REITs市场规模最大国家,截至2019年末,公募REITs市场规模约1.3万亿美元,占GDP规模约6.5%,远超排名第二的日本。

全球主要REITs市场市值(截至2020年4月30日)

从国际经验看,基础设施与持有型房地产是REITs两类基础资产。从类型上看,它主要分为两类:实物资产和抵押债券。实物类的REITs即实际持有各类资产,入酒店、医院、商铺、写字楼等,香港和新加坡类似REITs中大家比较熟悉的领展,就持有大量住宅和商铺;抵押债券类REITs则是专门投资于各类抵押贷款债券。

但此次我国试点的REITs是叫基础设施基金,而不是房地产信托,因此不含有住宅和商业地产。不能持有住宅和商业地产,被认为是目前我国要推出的REITs和国外REITs最大的不同。

对基金投资有何启示?

其实在2015年,国内首只符合国际惯例的REITs产品——鹏华前海万科REITs就成立了,Wind数据显示,截至2020年5月6日,鹏华前海万科REITs 2015年成立以来的4.8年总回报为34.12%,但目前仅有一只相关产品。

鹏华前海万科REITs业绩表现

此次的基础设施REITs,总结下来包括以下几大核心:交运、环保、公用事业与新基建。从《指引》里“优先支持”和“鼓励”两个关键词来看,重点提到了优先支持基础设施补短板行业,包括仓储物流、收费公路等交通设施,水电气热等市政工程,城镇污水垃圾处理、固废危废处理等污染治理项目;鼓励信息网络等新型基础设施以及国家战略性新兴产业集群、高科技产业园区等开展试点。

所以,不能把此次公募REITs开闸理解成房地产信托投资基金,本质上其实是大力支援“新老基建”项目。

总的来说,REITs创设对于中国整体金融资本市场建设意义重大,若未来将商业地产也积极纳入,则规模有望突破5万亿元。REITs具有流动性较高、收益相对稳定、安全性较强等特点,能有效盘活存量资产,填补当前金融产品空白,拓宽社会资本投资渠道,提升直接融资比重,增强资本市场服务实体经济质效。