市场对于牛市的讨论不绝于耳,鉴于股票投资风险过大,基金作为投资门槛比较低的品种也成为很多投资者入场的第一选择。近期不少投资者往往都是在各种渠道的推荐下匆匆买入基金,等持有够7天后就卖出,创造了基金所谓的“新玩法”——“7日交易法”。

“7日交易法”——买基金做7天短线,盲猜盲申购盲赎回,通常不会选基,就看新闻讲的产业链分析一顿就买了,扣除申购费、赎回手续费1个点,一星期赚5到7个点,值了!然后继续跟风买下一个。

由于前段时间市场行情火爆,基金的快买快赎确实让很多人尝到了甜头,不过上周A股市场迎来大幅回调,也让不少基金持有者浮盈全吐,在市场回调中慌不择路,排队赎回。

大量频繁的申购赎回也让基金公司苦不堪言,据了解不少基金公司的运营部门近几日都在加班加点处理骤增的申购赎回申请,而且对于那些规模比较小的基金,动辄几个亿的申购赎回,也会影响基金经理的操作判断,从而影响基金业绩。

历史经验表明,频繁的买卖基金,并不能给投资者带来更高的收益率。特别是追涨杀跌式的频繁申赎基金,往往会造成负收益。

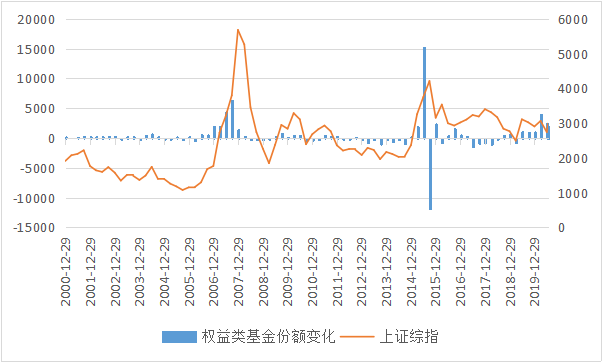

数据来源:wind

从近20年公募基金份额数据来看,基金投资者的申赎行为存在明显的“追涨杀跌”特征。对比权益类基金每季度份额变化与股票市场(以上证综指)走势,可以发现在市场上涨阶段,权益类基金基本表现为持续的净申购,在市场下跌阶段,权益类基金往往表现为净赎回,2015年2季度权益类基金净申购量是近20年最高值,而当年6月12日也是上证综指达到当时牛市最高点5174点的时候。

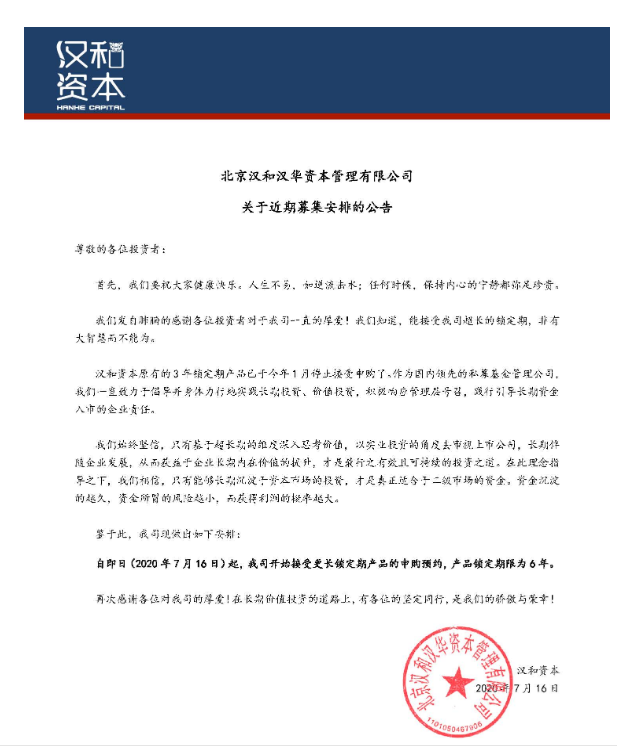

其实无论是公募基金还是私募基金,都在倡导长期投资,近期私募管理人汉和发布公告称开始接受更长锁定期(6年)产品的申购预约,而汉和也基本上是最早发行锁定期为3年产品的私募管理人。

无论是股票、债券还是大宗商品,价格总会有波动,投资者之所以选择请基金经理来打理自己的资金,就是认为基金经理能在资产价格波动时做出合理的投资决策。所以需要在一定程度上信任自己选择的基金经理的专业能力。

而投资者只需将主要精力放在对各类资产的前景展望上,放在分析基金经理特点是否契合自己的预期。只有自己的理财组合需要做大类资产配置调整时,才需要申购赎回基金。