期权基础知识

期权:也称选择权,指得是能在未来某特定时间以特定价格买入或卖出一定数量的某种特定商品的权利。它是在期货的基础上发展出的一种金融衍生工具,给予买方(或持有者)购买或出售标的资产的权利,但并没有必须购买或出售的义务。从本质上看,期权是将权利和义务分开进行定价,期权买方为了得到合约所赋予的权利必须支付一定的对价,即权利金。

期权又可细分为商品期权与金融期权。商品期权指标的物为实物的期权,金融期权则以金融商品或金融期货合约为标的物的期权交易合约,国内现有金融期权品种大概有以下四种:SSE上证50ETF期权、 SSE沪深300ETF期权、 SZSE沪深300ETF期权、 CFFEX沪深300指数期权。商品期权相比金融期权流动性差一些,所以私募普遍采用金融期权进行套利操作。

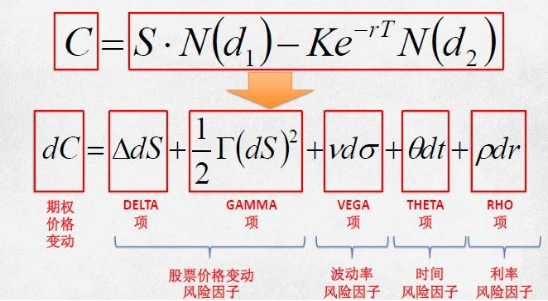

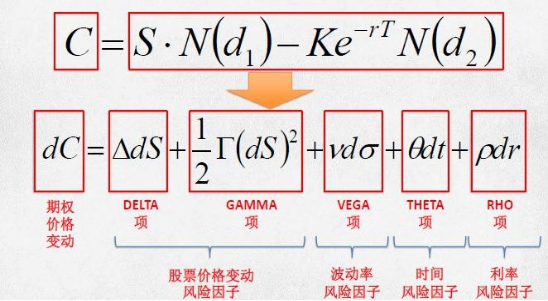

根据B-S期权定价模型,期权价格主要由标的资产价格、行权价格、剩余期限、波动率、无风险利率五个因素决定,在这些变量中,除了行权价格是常量外,其他任一因素的变化都会造成相应期权价值的不断变化,也给期权带来了投资风险。因此衍生出了Delta、Gamma、Theta、Vega、Rho等期权价格的敏感性指标,它们作为度量期权风险的金融指标,常常被专业投资者所关注。

Delta值:度量的是标的资产价格变动1单位引起的期权价格的变动。比如,标的资产价格上升1,那么当Delta值为0.5时,期权价格大约上升0.5。标的资产价格、行权价格、利率、波动率和距离到期日的天数等变量均对Delta值有影响。

Gamma值:标的资产价格变动1个点,对应的Delta变化率。如某一期权的Delta值为0.6,Gamma值为0.05,则表示标的资产价格上升1元,所引起Delta增加量为0.05,Delta将变为0.65。一般而言,期权临近到期时,各家机构都会严格控制Gamma敞口。

Vega值:标的资产价格波动率变动一个点,对应的期权价值变动。表示波动率变化一个单位引起的期权价格的变化。

Theta值:用来测量时间变化对期权理论价值的影响。表示时间每经过一天,期权价值会损失多少。在其他因素不变的情况下,随着时间的经过,期权价值则不断下降。假设其他条件不变时,投资者可以利用Theta值粗略计算继续持有期权的时间成本。

Rho:期权价格关于无风险利率的变化率,即无风险利率变化了1%,期权价格变化多少。

波动率套利逻辑详解

在了解波动率套利逻辑时,先明白两个基本概念:

历史波动率,表示标的物价格在过去某段时间内的平均波动幅度。历史波动率是过去某段时间内标的资产收益率的标准差,用来刻画过去这段时间内标的价格波动的程度,或者说表示资产变化的不确定性。(来源:美尔雅期货研究院)

隐含波动率,表示市场公认的未来某一期限内标的资产预期波动幅度,可理解为把不同期权合约进行了标准化。隐含波动率是根据期权定价公式,利用已知的期权价格、行权价、到期时间、利率来推导得到的结果,反映的是市场交易者对于波动率的预期,当某一合约的隐含波动率显著高于其他合约时,则该合约被高估,反之则被低估。从实用的角度看,隐含波动率主要用在两个方面,一个是策略选择,一个是合约选择,有时候后者也包含在前者里面。(来源:美尔雅期货研究院)

利用波动率进行套利,普遍采用两类方法,一类是专门进行波动率交易,所谓波动率的“高抛低吸”,卖出高波动率,在波动率向下回归时平仓获利;或者买入低波动率,在波动率向上回归时平仓获利,单纯从波动率的波动中获利。其实是利用波动率均值回复的特点,从已有的数据来看,波动率确实表现出在一定范围内上下变化,到了极大值或者极小值都会向中枢回归。常用期权策略中买入看涨、买入看跌等都适合波动率低的时候介入,而卖出看涨、卖出看跌等适合波动率比较高的时候去选择。此时,为赚取波动率变化带来的收益,需消除标的方向性变动对权利金带来的影响,各家管理人普遍将Delta保持中性。但其缺点也比较明显,在波动率处于中等偏上位时,可以通过波动率回归和套利盈利,若较长时期波动率一直处于低位,则净值曲线拉升速度减慢。

另外一类是从期权价格的变化中获利,而用隐含波动率做一个决策参考。通常是对标的走势先有一个判断,而实现这一观点的期权策略有很多种,就要看隐含波动率的情况再进一步选出合适的策略。例如看多标的资产,可以选择的期权策略有买入看涨期权,卖出看跌期权,买入牛市看涨价差,卖出牛市看跌价差以及比率价差等等。这几个策略在比较的时候,不仅要看标的价格可能变化的幅度,还要看这时候隐含波动率的情况,以及它们各自的影响程度(也就是希腊字母)。(来源:美尔雅期货研究院)

结语

自今年3月以来,隐含波动率基本呈下行趋势,但隐波的变动幅度并不会非常迅速,且隐含波动率多数时候大于历史波动率,这个状况大概可维持到春节前后,可以预期在没有极端行情的情况下,短期内卖权策略的发挥空间相对较高,主做卖权的私募管理人今年来业绩普遍高于市场平均水平。波动率套利策略环境也有所改善,不过目前尚不能说是比较适合波动率套利的行情。