可转债介绍

(一)可转债定义

可转债全称可转换债券,是一种含权债,允许持有人在转股期内把债券按照某个特定转股价格转换为上市公司股票。其条款一般比较复杂,由上市公司发行,转股时会创设新的股份。

(二)可转债发展史

萌芽期(1991-1997年):

1991年,海南新能源股份有限公司最早发行可转债;

1992年,深圳宝安企业集团股份有限公司在A股市场首次发行5亿可转债,但转股失败,直接导致转债市场的发展停滞,直到1997年国内无新可转债发行。

发展期(1997-2006年):

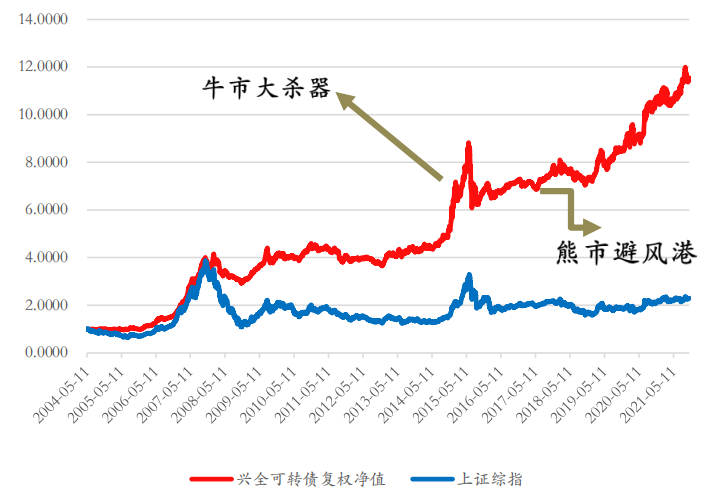

随着监管体系逐渐完备,2004年国内第一支可转债基金上市:兴全可转债

成熟期(2006-2017年):

2006-2007年大牛市中大部分可转债表现惊艳,投资者的关注度越来越高。而后经历多次牛熊转换,可转债市场日渐成熟。

2017年前,可转债发行主体为质地十分优良的上市公司,以大型国企为代表,如:中石化、中国银行、中国工商银行等。、

新时代(2017年-至今):

2017年因再融资新规的发布,可转债融资逐渐受到监管部门的鼓励和企业的青睐;

2017年3月,光大转债发行,转债市场规模迅速扩大;

目前转债市场稳步扩大,上市转债接近400只,市场规模接近7000亿。

海外现状

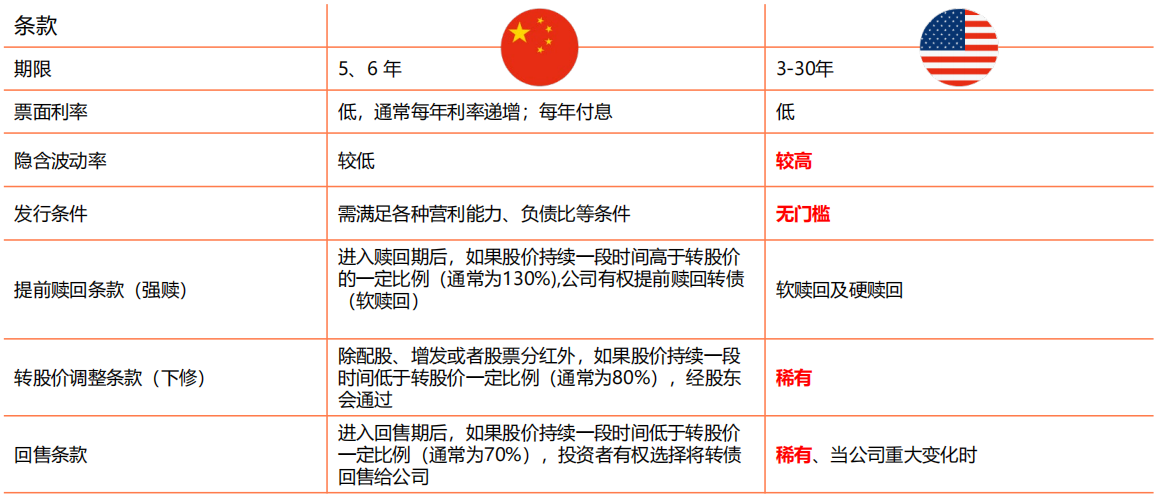

美国仍是全球可转债最大的市场,市场规模占比超过全球的50%,存量规模超过2600万亿美元。下图为中美可转债制度对比。

图1 中美可转债制度对比

(三)可转债优势

(1)在股性加持下,正股股价上涨带动转股价值上升,转债价格随之上涨,在牛市中更加能体现出该属性;

(2)在债底保护下可以保本保息,到期兑付;

(3)在回售条款作用下,可以保护投资者利益。

图2 可转债优势

私募如何利用可转债进行投资和套利

(一)可转债投资

坚持多头持有,基于基本面研究,发现市场定价错误和转债低估的机会,也即采用双低策略:挑选低价格、低溢价率标的。因可转债平均存续期不到两年,九成的转债以转股(140元以上)结束。有些机构也将其定义为一篮子便宜债策略:对转债进行估值,对比交易价格持有一篮子被低估的可转债,并在转债价格恢复的过程中实时换仓。

(二)可转债套利

(1)静态套利

主要是利用可转债的特性进行的转换套利,主要进行股债轮动:以可转债和对应股票之间的交易获取套利收益。实际为赚取转股溢价率波动收益(转股溢价率通常在平稳区间波动),低点买入转股溢价率,高点卖出,即低点买转债,空股票(股指期货空单或者融券放空正股);高点卖转债,买股票,待回落后再重复交易。

(2)动态套利(Gamma套利)

讲解动态套利前,先搞清楚几个概念。

Delta: 转债价格相对于正股价格的敏感性。

Gamma: 可转债的Delta相对于正股价格的变化率。随着股价变动,当正股价在转股价附近时,Gamma(Delta的变动率)最高。

Delta对冲:利用正股来对可转债进行对冲,从而使得转债组合不受正股价格影响。

通常,转债套利策略会根据Delta来确定做空多少数量股票,并建立一个中性的头寸,在一个Delta对冲策略中,Gamma越高,对冲头寸需要调整的频率越频繁。具体操作方法:1.先根据转债的Delta计算融券所需的股数,对冲达到Delta中性;2.随着时间推移股价变动,不断调仓来实现Gamma收益,并使其组合维持Delta中性。有的机构不采用融券对冲,而利用股指期货对冲以使Delta达到中性,常用的是中证500股指期货。同时Gamma套利本质上是做多波动率,隐含波动率上升能够提升整体收益。故融券对冲模式下:总收益=隐含波动率收益+Gamma收益;指数对冲模式下:总收益=隐含波动率收益+Gamma收益+Alpha收益。

表1 市场主流可转债套利产品业绩表现

数据来源:展恒基金研究中心

数据截至日期:2021年12月10日

结语

总体看来,今年以来可转债市场发生结构性变化,整体规模在扩张,随着资金流入,利于可转债套利策略的发挥,感兴趣的投资者可以多多关注。