一、上周股债两市及基金业绩回顾

(一)股市行情回顾

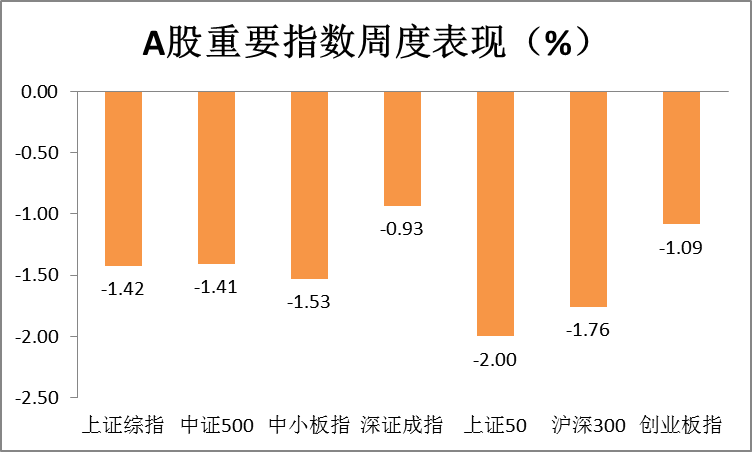

表1 A股重要指数周度表现(%)

数据来源:Wind、展恒基金研究中心

数据时间:2020/08/31-2020/09/4

从表1可知,大盘继续回调,上周A股市场重要指数全面下行。其中上证50跌幅最大,周跌2.00%;其次是沪深300周跌1.76%;上证综指周跌1.42%;中证500指数周跌1.41%;中小板指周跌1.53%;深证成指周跌0.93%;创业板指周跌1.09%。

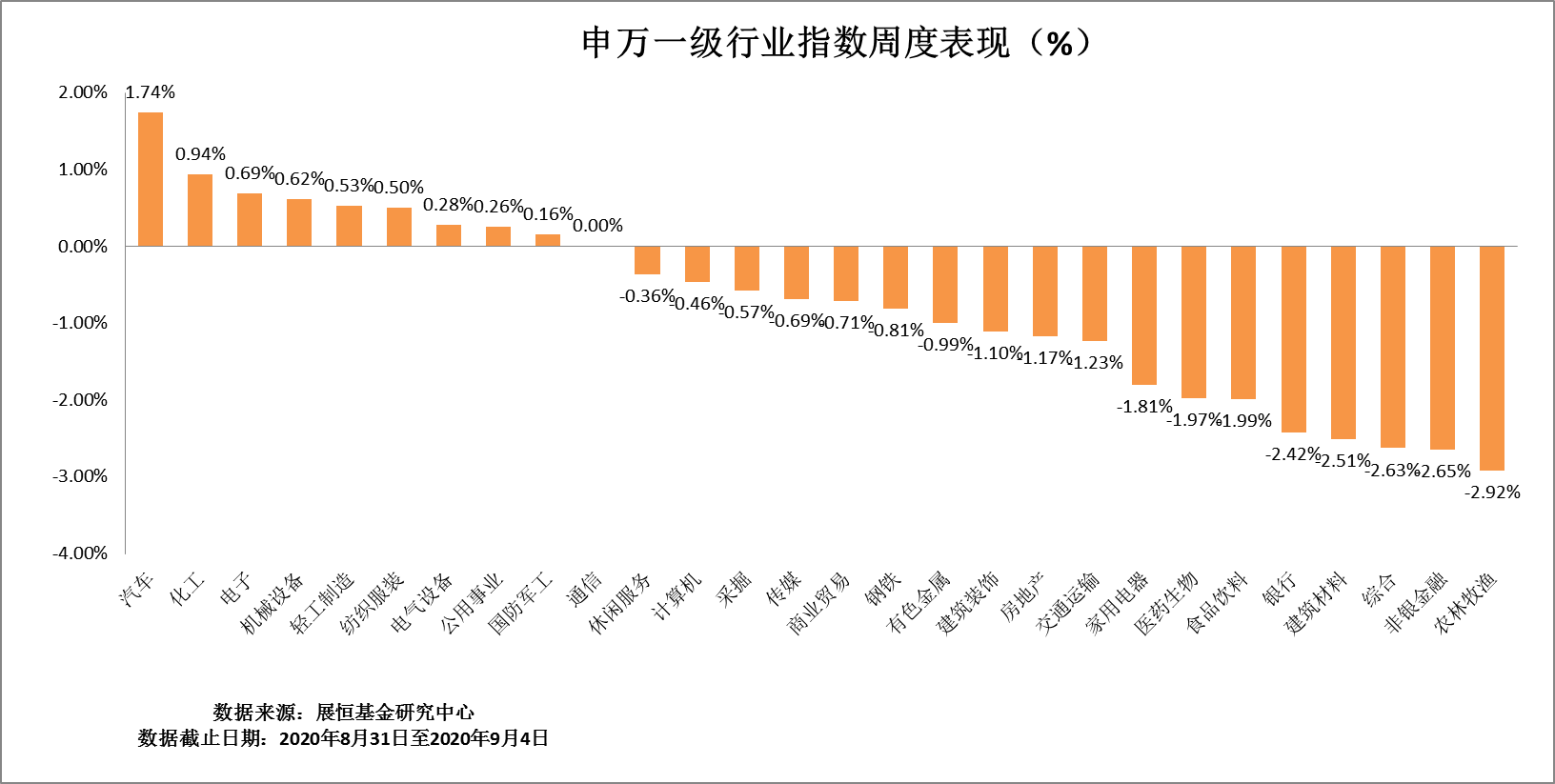

表2 申万一级行业指数周度表现(%)

数据来源:Wind、展恒基金研究中心

数据时间:2020/08/31-2020/09/4

从行业板块来看,上周全行业指数有涨有跌。其中汽车涨幅最高。汽车、化工、电子、机械设备、轻工制造涨幅排名前5,分别周涨1.74%、0.94%、0.69%、0.62%、0.53%;涨跌幅排名末5的依次为农林牧渔、非银金融、综合、 建筑材料、银行,涨跌幅分别为-2.92%、-2.65%、-2.63%、-2.51%、-2.42%。

总体来看,首先内外扰动压力释放,外向型科技股回调而内循环型消费与制造逆势上涨。七月中旬以来,A股市场由此前连续三个半月的放量上涨,转入指数区间震荡回调阶段。其中高估值的科创50受创业板注册制发行改革及交易新规落地之际的资金分流显著而领跌19%;期间创业板指也一度回调近10%,随后受注册制的落地吸引资金炒作低价小市值而使得跌以内。其次,5%调幅度较小,均在回500、中证50、上证100、中证300订的上证指数及估值合理的沪深行业板块来看,受近期美国政府对我国科技企业的围堵升级这一外部直接冲击的通信、计算机、电子三大外向型(关键技术或上游供应链依赖外部)科技板块集体领跌11.5-7.4%,同时此前涨幅可观的商贸、非银金融也各显著回调15.2%、8.5%;而军工、休闲服务、食品饮料、化工、建材、电气设备、轻工、机械、汽车、农业、家电等内循环为主的消费、中游制造板块逆势上涨9.4-2.3%不等。

(二)债市行情回顾

从表3可知,上周债市总体处于比较稳定的局面,受上周大盘上涨的影响上证转债指数上涨0.31%,上涨国债上涨0.06%,企债指数上涨0.04%,中证全债是下跌态势,跌幅为-0.07%。

表3 债市重要指数周度表现(%)

数据来源:Wind、展恒基金研究中心

数据时间:2020/08/31-2020/09/4

(三)基金业绩回顾

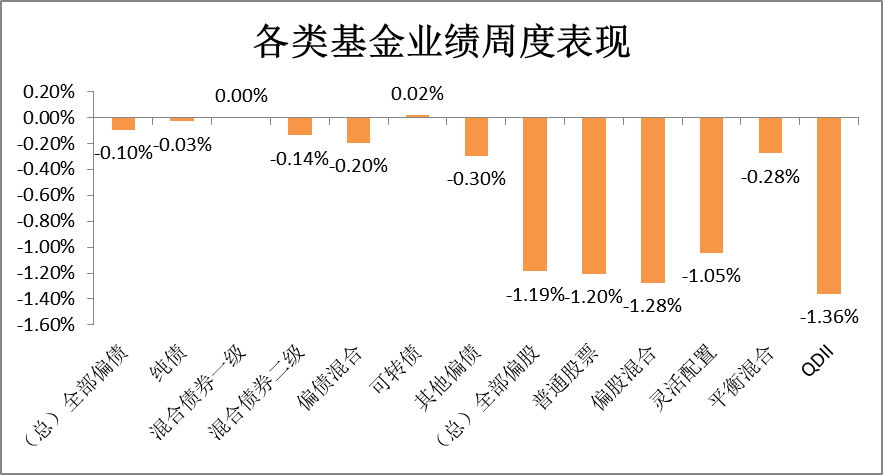

表4 各类型基金业绩周度表

数据来源:Wind、展恒基金研究中心

数据时间:2020/08/31-2020/09/4

从表4可知,上周基金走势整体滑落,偏股型基金受上周大盘下降的影响也是处于全线下跌态势。全部偏股基金平均收益率为-1.19%,全部偏债基金平均收益率为-0.10%。全部偏股基金中偏股混合型基金跌幅最大,周跌为-1.28%;其次为普通股票型基金,跌幅为-1.20%;QDII呈现下行状态,周跌为-1.36%;全部偏债基金中可转债收益最高,周涨0.02%,纯债类基金周度表现为跌幅-0.03%;偏债基金中偏债混合同样呈下跌态势,跌幅达-0.2%。

表5 部分基金业绩周度表现TOP10

数据来源:Wind、展恒基金研究中心

数据时间:2020/08/31-2020/09/4

表5数据为上周各类型基金周度表现排名前十的基金列表。偏股型基金排行前十中,涨幅最好的是富荣价值精选C,周涨5.35%;偏债基金中表现位于榜首的为博时量化平衡,周涨1.6%;QDII基金中表现最好的为上投摩根日本精选,周涨2.36%。

二、本周股债两市展望及投资策略

A股方面:从个股涨幅来看,涨幅较大的个股主要以半导体材料为主,并且仍然大部分是创业板个股,更多的是个股的机会。跌幅较大的依然以风险个股为主,前期涨幅较大个股也回落明显。从概念指数看,交易特征的指数涨幅明显,其它主要是半导体材料相关的概念指数为主,西藏、酒类食品、海南等相关的概念指数则是主要领跌指数。从行业看,汽车、纺织服装、化工等表现较好,非银金融、综合等表现较弱。市场依然是博弈的特征,交易性机会为主。创业板涨幅大的优势,利于资金博弈,但这种博弈也体现出市场心态的谨慎,在龙头白马大幅上涨之后,估值已相对较高,从投资角度来说已脱离安全区。而低价个股由于涨幅小绝对价位低成为资金博弈的选择,尤其创业板涨幅的扩大提供了空间。从稳健角度看,估值修复是必需和健康的过程,这样才能形成资金的良性流动。在估值修复过程中,要把眼光放在估值挖掘中,对于受益于经济恢复的行业可保持关注,如前期所说的化工、航空机场等。

投资策略:整体来看,市场目前估值水平不低,长期资金有所谨慎。市场更多的是围绕创业板的低价股博弈。从情绪来看,短期这种状态仍将持续,但由于更多的是短期交易行为,因此需注意创业板的短期波动。市场交易金额较前期已有明显减少,整体资金趋于谨慎,市场短期难以有大幅上行的动力,预计仍将维持震荡的格局,需关注资金和地缘政治的动向,同时海外市场动加剧也是短期不利因素。策略上依然以防御为主,仓位和投资品种都不宜过于激进。

债市方面:8月低流动性债券一级市场热度略有上升,其中永续债新发行规模大幅上涨至948亿元,接近本年的发行规模最高值。二级市场方面,8月低流动性债券信用利差延续了7月态势,继续快速收窄。中低等级的定向工具、永续债受到投资者偏好,且值得注意的是,永续债自4月以来等级利差一再收窄,而且当前仍未有降温的迹象。分行业来看,大部分行业低流动性债券估值向好,但汽车行业私募债及轻工制造行业永续债由于受到华晨汽车、晨鸣纸业等主体的影响,利差走阔明显,需重点关注相关风险。

投资策略方面:我们预计投资、工业、消费等数据或继续回暖,通胀也有回升的动力。债市方面,8 月数据或将使得基本面向上预期进一步得到强化,考虑到目前中长端曲线形态较为平坦,端仍面临一定陡峭化的压力。建议关注投资风险。

免责声明

本报告中的信息均来源于展恒基金认为可靠的公开可获得资料,但对这些资料或数据的准确性、完整性和正确性展恒基金不做任何保证,据此投资责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户传送,未经展恒基金授权许可,不得以任何方式复印、传送或出版,否则均可能承担法律责任。就本报告内容及其中可能出现的任何错误、疏忽、误解或其他不确定之处,展恒基金不承担任何法律责任。