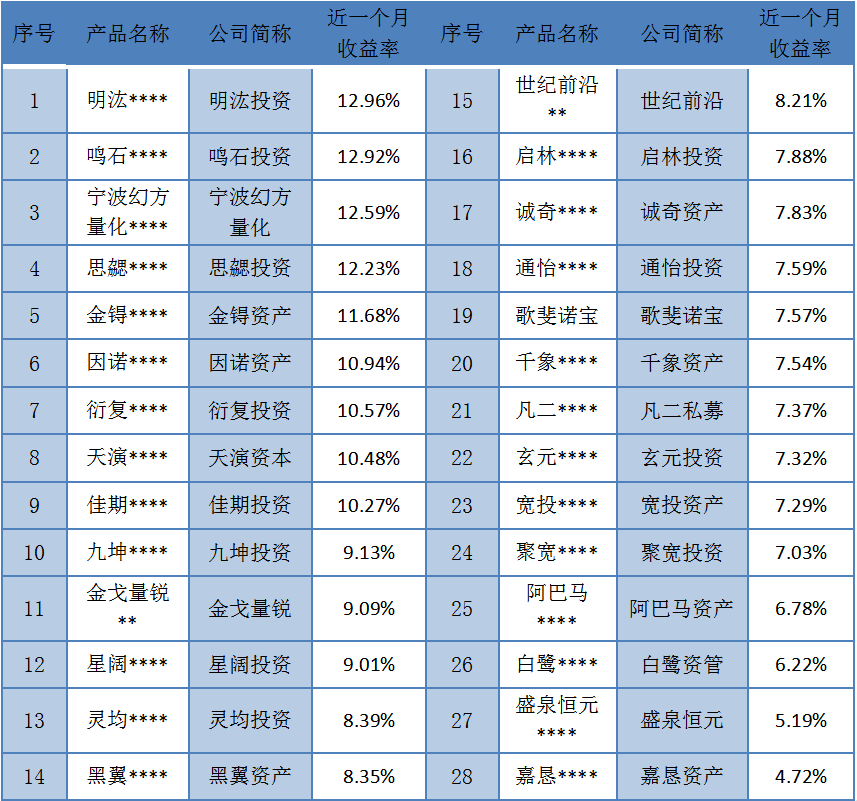

近期,随着A股4月底反弹以来,头部量化私募的阶段性业绩出现显著回升。多数头部机构从4月的市场低点到现在的绝对收益率普遍在5%以上,少数机构的区间收益率已经超过了10%。

部分百亿私募4月底以来反弹幅度

业内人士称,自2021年9月至2022年年初,量化私募指数增强策略产品的超额收益遭遇一轮低潮后,本轮业绩表现反弹背后的主要驱动因素有三个方面。第一是去年四季度以来,行业超额收益持续回撤叠加指数下跌,引发部分投资人离场观望,行业整体规模出现一定萎缩,赛道拥挤度明显下降,大部分量化模型的信号失效问题也出现阶段性缓解。第二是头部机构今年以来普遍保持了较为高效的策略模型迭代,迭代之后的策略更加适应近几个月的市场风格。第三,部分大型量化私募坦承,目前国内多数机构采用的量化模型,在中小市值个股活跃度更高的市场环境里相对优势更为明显,4月下旬以来A股市场的中小盘个股表现占优,阶段性发挥了相关模型的长处。

然而,量化私募业绩虽然有所回升,尤其是行业的超额收益水平在近期已经显著回升,。但相比于前期将近20%的跌幅,仍然还有不小的增长空间。这也是今年以来量化私募各类产品发行遇冷的原因。但某渠道人士也称:“对于指数增强产品的投资者而言,更重要的还是长期超额收益的稳定性和长期复合的收益率情况。”百亿私募鸣石投资也着重强调,从长期来看,中国经济前景光明,主要股指大概率会呈现震荡向上态势。对于量化产品而言,稳健的超额收益获取能力是最大的优势所在。