自从4月27日A股阶段性触底反弹以来,风电产业指数和光伏产业指数涨幅均超30%,新能源主题ETF表现“水涨船高”。通联数据Datayes显示,4月27日至6月21日,新能源车、电池、光伏等相关主题ETF中,有92只ETF净值涨幅超30%,其中有25只涨超50%。

具体来看,4月27日至6月21日,招商基金、嘉实基金、兴银基金、汇添富基金、广发基金旗下电池ETF期间净值涨幅均超57%;华夏基金、平安基金、汇添富基金、国泰基金、华安基金旗下新能源车ETF净值涨幅均超56%;南方基金、嘉实基金、华夏基金、易方达基金、博时基金旗下的新能源ETF净值涨幅超过51%。但同样是赛道股,2019年大火的明星赛道半导体板块,目前还处在深度调整后的缓慢回暖中,反弹相对较弱。

为何半导体有关的板块反弹力度却不如新能源?众多基金经理对此作出了分析。

金百临咨询首席分析师秦洪表示,半导体板块前期调整的主要原因有两点:一是下游应用层面出现了一定的疲态,主要是手机为代表的消费类产品销售回落,这对先进制程领域的芯片为核心的半导体产品是一个不好的消息。二是估值较高,通胀预期升温的背景下,必然会带来杀估值的压力。而在近期的反弹中,半导体有关的板块反弹力度不如新能源,主要是下游需求的差异导致。具体而言,新能源汽车、光伏等主线由于下游需求依然强劲,与半导体板块形成了一定的景气差异。但就后续行情而言,应用在光伏、汽车电动化以及智能化领域的半导体仍然有着一定的投资机会,包括那些替代进口的半导体设备类个股的表现仍可期待。

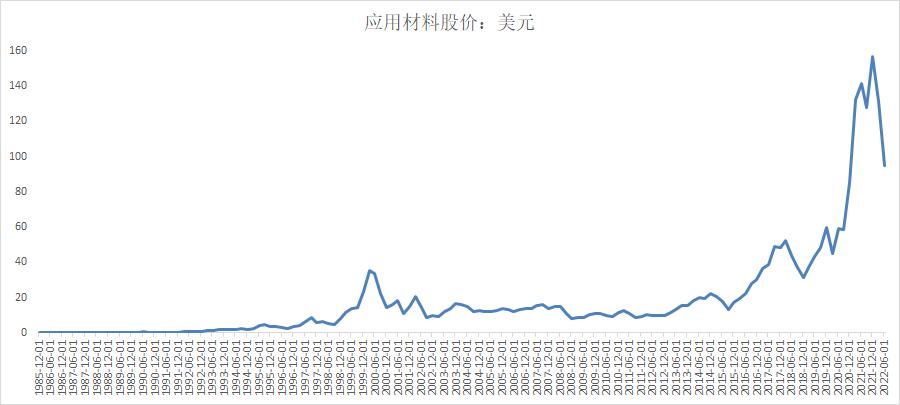

知名私募涌津投资对海外半导体龙头股价表现进行复盘,从更长维度来看待半导体设备行业的发展。他们以应用材料为例,自应用材料上市以来,股价从0.18美元上涨到目前的95美元,股价涨幅分高达529倍,复合收益率17.44%,远超同期纳斯达克指数的10.19%。应用材料股价表现,可以大致分为三个大的阶段:

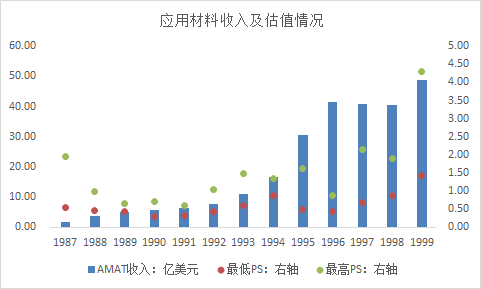

第一个阶段是1987-2000年4月。应用材料股价从底部的0.1美元一路上涨,最高涨至43美元,股价涨幅高达400倍,而收入则从1.75亿美元快速提升至1999年的48.69亿美元,2000年收入更是大幅增长至96亿美元,同比增速接近100%。在这一阶段,应用材料股价的上涨是估值和业绩共同驱动的,收入增幅达28倍,估值提升也接近8倍。

数据来源:Wind,涌津投资整理

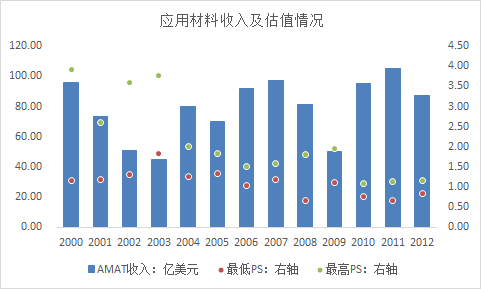

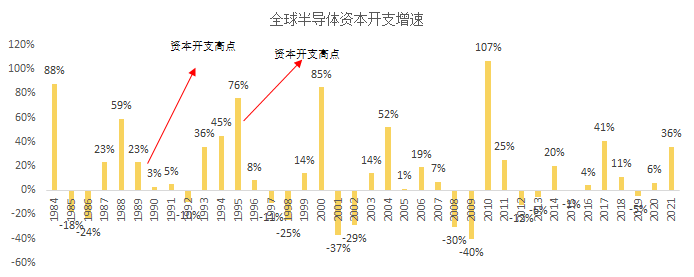

第二阶段是2000年4月-2012年。在2000年互联网泡沫后,应用材料股价从40美元下跌至年底的14美元,随后几年应用材料股价在10美元上下震荡。在这段时间,受互联网泡沫破灭及2008年金融危机影响,全球半导体资本开支波动较大,应用材料收入规模也一直在90亿美元上下波动,没有实现实质的提升,而估值范围也逐渐跌至1倍PS附近。

数据来源:Wind,涌津投资整理

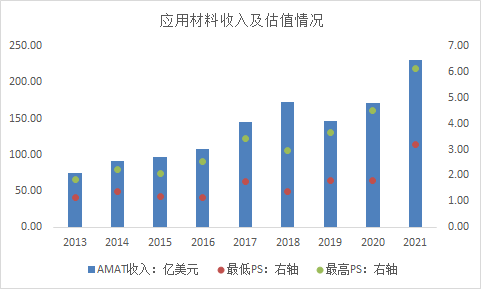

第三阶段是2013年-2021年。应用材料股价再次进入上涨通道,涨幅超过15倍。近十年全球半导体资本开支波动减小,呈现螺旋上涨趋势,应用材料业绩随之也恢复增长,从2013年的75亿美元增长至2021年的230亿美元,而受益于美股流动性宽松,整体估值水平也持续提升,从最低1.1倍PS提升到最高超过6倍PS。因此这一阶段的上涨估值因素做出了更大的贡献。

数据来源:Wind,涌津投资整理

从应用材料的股价业绩表现可见半导体设备是一条典型的周期成长赛道,在公司收入快速增长阶段往往伴随着估值的提升,而收入平稳或者下滑的时候估值会有所收敛。因此业绩增长的确定性在半导体设备板块的投资中是至关重要的。

当前国内半导体设备公司的发展阶段和收入体量,可以类比应用材料在早期第一阶段的股价表现:当前国内设备公司处于业绩基本面高速发展的阶段,近三年全球半导体资本开支持续扩张,而市场担忧资本开支拐点的到来以及估值下行压力。

类比1989、1995年应用材料的情况,全球半导体资本开支连续三年以上高速增长,在1990年和1996年增速均出现大幅回落,但从应用材料的表现来看,尽管第二年公司收入增长有所放缓,但受影响幅度好于整体行业。而股价表现方面,随着后续资本开支回暖以及公司业绩增速的恢复,1-2年内创下新高并实现较好的投资收益。在这一阶段,即使是在应用材料阶段性的估值最高点(1987年的1.94倍PS)买入,也能通过公司收入的快速增长实现估值的消化,并带来较好的投资回报(从1987到1992年,公司估值从1.94降到1.04,市值从3.39亿提升至7.92亿美元,复合收益率18%,而同期纳斯达克复合收益率仅为8%)。

数据来源:Wind,涌津投资整理

综上,涌津投资认为,当前半导体设备的确存在全球资本开支高位向下的压力,但是国内晶圆厂扩产力度远大于海外市场,而龙头国产设备厂商份额提升的逻辑也持续存在,未来几年国内半导体设备龙头企业仍能保持确定性的高速增长。

嘉实基金大科技研究总监王贵重表示,经历过快速下跌的半导体板块“已经不贵了”。不过,经历了过去三年的上涨,整个产业的发展增速会逐步放缓,所以要去寻找国产化率低的环节,比如半导体的材料、设备零部件等。

诺安基金经理在诺安成长一季报中提及,“从半导体行业本身来看,虽然短期因为疫情原因,行业供给和需求会受到一定程度的影响,但长期看,由科技创新带来的行业景气度不会轻易改变。另外,我国半导体产业未来最大的机会在国产替代。在这种时候,我们不应该被短期市场的下跌所影响,不应该对产业的发展视而不见。”

长城基金经理尤国梁在上周的一场直播中表示对半导体行业的长期前景比较看好。尤国梁认为,半导体这个行业是信息行业的基础,下游应用广泛,同时又在不断创新,总有投资机会出现。

尤国梁在其观点中也提到了半导体行业的“国产替代”,他认为,“特别是国外对华为等企业的封锁制裁,坚定了我国在半导体领域自主发展的决心,国产替代进程明显加快,这个国产替代的过程可能会经历5至10年,在这个过程中,国内未来很可能涌现出一批具有国际竞争力的半导体公司,出现大量的投资机会。”