可转债除了正常参与申购中签之外,还有另外一种玩法——可转债套利。什么是可转债套利?可转债套利的操作方式以及在操作过程中需要注意什么呢?下面让我们一探究竟吧!

1. 可转债套利的原理

可转债是一种可以在特定时间内转换成公司股票的债券,同时拥有债券和股票期权的特征,因此可转债容易受到可转债市场和股票市场的影响。由于市场里有各种各样的投资者,分别交易着可转债和股票,两者很可能出现价格不同步的现象。一般而言,熊市中,保守的投资者偏爱可转债,而股价通常跌得厉害,因此,一般可转债的市场价格会高过对应的转股价值,体现为溢价;而牛市里,由于可转债的认知度比较低,因而常常出现可转债价格低于转股价值。而可转债只能单向转换,即债券可以转换为股票,而股票不允许转换成债券,因此,只有可转债价格低于转股价值时,即出现折价(转股溢价率为负)的时候,才会产生套利机会。

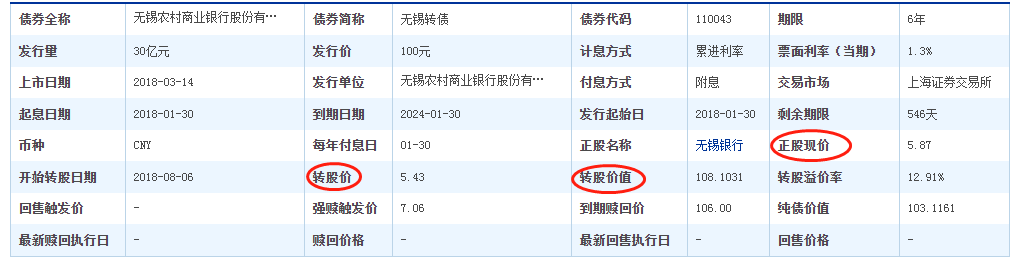

为了方便大家理解,我们以下图无锡转债为例作解释。从图中可以看到,2022年8月2日,无锡转债的价格为121.718,无锡转债的面值为100元,转股价为5.43,正股价为5.87。因此,可转债的转股价值为5.87*100/5.43=108.1031。很显然,可转债的价格121.718>转股价值108.1031,因此,不存在套利机会。

在上述式子中,转股价就是将可转债转化为股票的价格,正股价即为目前该公司股票的实际价格。

图1 无锡转债盘口信息

数据来源:Wind数据库

2. 可转债套利的操作三大方法

第一部分,我们大致了解了可转债套利的原理,下面让我们来讲一讲当前市面上主流的三种可转债套利。

(1)正股涨停套利

当一只正股涨停时,我们便没有办法买入了,但如果这只正股恰好有可转债,此时我们就可以买入可转债,转化为股票,卖出套利。但需要注意的是,转债转化成的股票第二天曾卖出,因此,正股涨停套利的收益来源为转股价与涨停开盘后的价差。

(2)折价转股套利

可转债在转股期内可以按照约定价格转股,如果转股后的成本低于正股的价格,卖出即可获利,此种方法是投资者最常采用的套利方式。通常,当一只股票的溢价率(转债价格/转股价值-1)为负,且折价在2%以上,被认为存在较大的套利空间,此时投资者可采取此方式进行套利。但值得注意的是,这种套利方式需要考虑到交易成本和次日正股下跌的风险。例如,当你发现一只股票折价在2%以上时,选择买入可转债,并且在收盘前转换成股票,在T+1日卖出。由于第二天股票上涨下跌具有不确定性,如果第二天开盘这种价差消失,或者甚至低开,那么就有可能套利失败甚至亏损。

面对此类风险,我们可以采取锁定折价套利的手段,即投资者在卖出正股的同时买入相应数量的转债,瞬间锁定折价的套利收益,然后提交转股申请,次日将转债换成股票,避免了正股与转债价格波动的风险。

(3)条款博弈套利

通常情况下,为保护投资者,可转债会设有一些特殊条款,例如下修条款,回售条款等等,但这些条款会对其价值造成影响,有时甚至能直接推动可转债价格的上涨。因此,这其中就存在着投资者与上市公司触发相关条款后是否会实施转股价下调等操作的博弈。

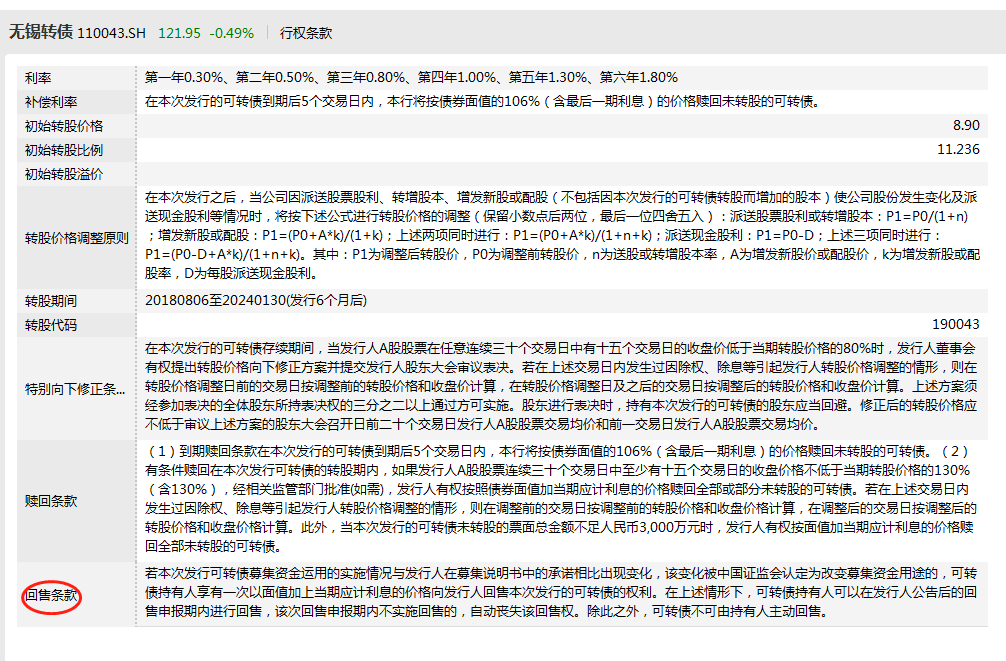

第一,下修条款。在可转债的募集说明书中,我们可以查询到下修条款,以上面所提到的无锡转债为例,图2中我们可以看到该转债的下修条款具体内容。转债市场中发生的下修大多会引起可转债的价格出现大涨。投资者可以在股价进入回售触发价区域后买入转债,等待向下修正条款的启动,从而通过转债转股价的修正进行套利。

图2 无锡转债行权条款

信息来源:Wind数据库

第二,回售条款。回售条款的含义在于,若公司违背条款中的规定,触发了回售条款,转债持有人可以不用持到期即可提前将转债回售给公司。但我们都明白,公司发行股票的目的在于融资,因此上市公司为了避免回售,这时通常会拉升正股股价等方式抬升可转债的价格,与市场投资者进行博弈,利用更高的收益来诱惑投资者不选择回售套利。

3. 可转债套利的注意事项

通过上面的介绍,大家是不是感觉可转债套利太香了,相比可转债打新,可转债套利风险虽然大于打新;但是相比买股票,可转债套利的风险要小的多。然而,对于刚开始接触可转债的投资者要注意,可转债套利投资需要一定的投资经验和风险承受能力,当新手参与可转债套利时心态和择时能力都比较弱,容易在相对高的价位买入,又在价格低位时割肉卖出,从而可能造成较大的亏损,因此,购买大家在购买时,注意以下几点:

第一,套利价格选择安全区间。投资者在投资时尽可能不要选择价格过高的可转债进行套利,过高的价格存在更大的风险程度,因此,除非是正股特别优质的可转债,否则一般不会选择高价套利的可转债。

第二,不重仓同一行业。这点和买行业基金一样,我们应该清楚,行业轮动是比较正常的一种现象,没有哪个行业能一直向上涨。如果想要避免被套住,可以选择适当分散自己的可转债行业板块,通过分散行业板块,达到风险分散和对冲的目的。

第三,学会挑选可转债+设置适当的收益目标。对于投资新手而言买入在最低和卖出在最高点是一种很难的操作,即使是经验丰富的投资者也不能确保买点和卖点的准确性,这就需要我们根据自己的收益目标主动设置买点和卖点,做到投资过程中心中有数。比如,可以根据转债的正股基本面来设定,若正股基本面优质,我们就可以选择长期持有,以达到一个较高的收益目标,比如20%+;如果正股基本面一般,但是可转债价格诱人,我们可以选择短期持有,设定8%~10%左右的套利空间买入卖出。其次,我们可以参考转债的历史涨跌幅度。可转债的历史涨跌幅度,以及当前价格在历史价格中的点位,可以作为我们买入和卖出的参考线。通常来说,可转债历史涨跌波动越多,那么短线套利的机会越多;涨跌波动较小,则套利空间越小,套利难度会相对加大。