新能源可谓是近几年A股的“掌上明珠”,引得诸多国内外机构和个体投资者争相追逐。新能源概念中包含诸多细分板块,除了光伏和新能源汽车之外,广义上来说,风电行业、核电、军工都可以称为新能源。2022年在欧洲能源危机的大环境下,以及欧美各国包括中国相继提出“碳达峰”或“碳中和”概念并逐步加以实施后,新能源又一次被推上风口,但是关于目前新能源是否“过热”的说法,必须先清楚新能源板块的估值情况,然后判断其是否估值过高,以及在政策面和基本面下分析未来是否还有机会和空间。

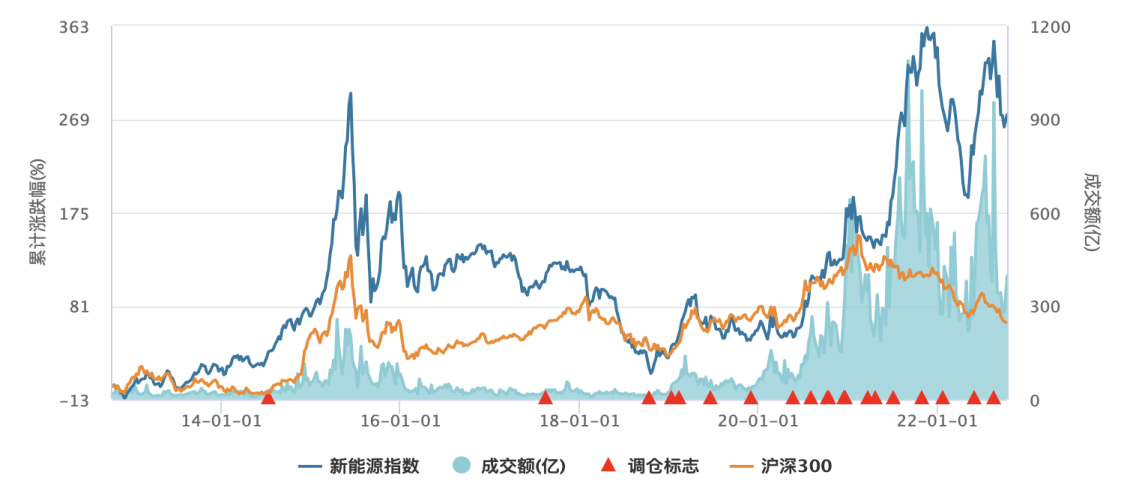

图一Wind新能源概念指数

图片来源:展恒基金研究中心,Wind

数据时间:截至2022年10月13日

图一展示了近十年新能源指数的变动情况,自2019年之后整体上行,但今年一季度和最近三季度出现了大幅度回撤。值得注意的是,机构积极调仓发生在两个时间段,一是19年新能源受到关注与资金涌入期间,二是今年以来,两次大幅度回撤期间。

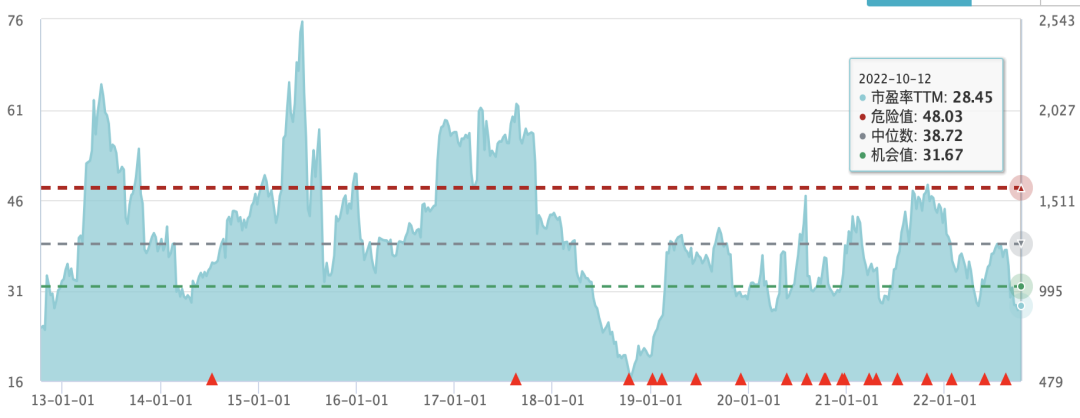

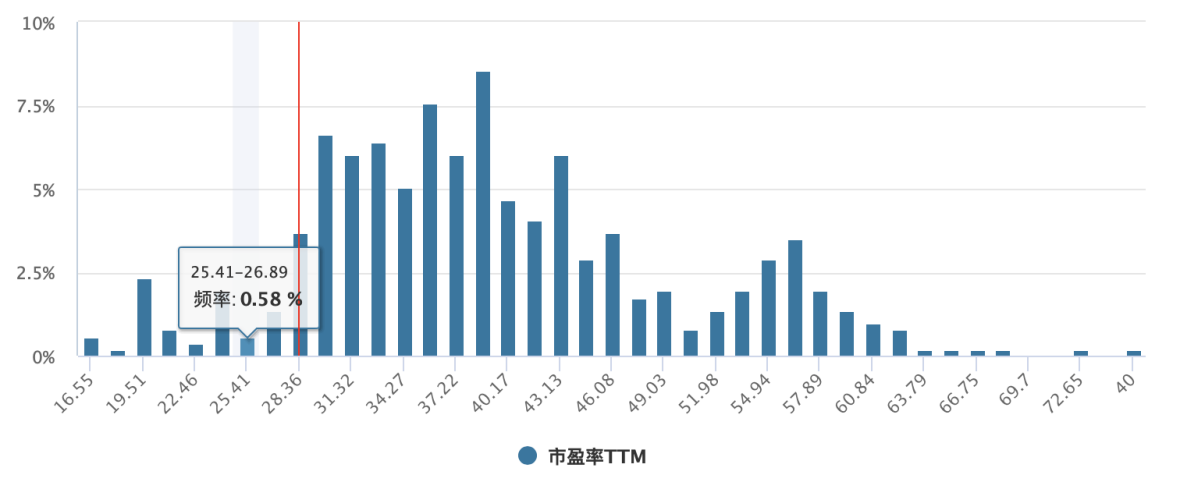

展恒研究中心分析,机构如此频繁调仓加仓,必然是出于某些逻辑和策略的。如图二所示,节选了相同区间的新能源行业滚动P/E。2019年之后市盈率大都维持在38.72的中位线内,而目前28.45的市盈率更是落在了20%分位的“机会区间”。更具体来说(如图三),结合历史情况,新能源低于目前市盈率的概率,只有8%。机构投资者正是出于新能源行业的高景气度的基本面分析,结合估值处于历史较低区域,才敢频繁加仓自购,除此之外,宏观基本面和政策面才是新能源行业的内生动力和核心增长点。

图二 新能源历史市盈率TTM

图三 市盈率频率分布直方图

图片来源:展恒基金研究中心,Wind

数据时间:截至2022年10月13日

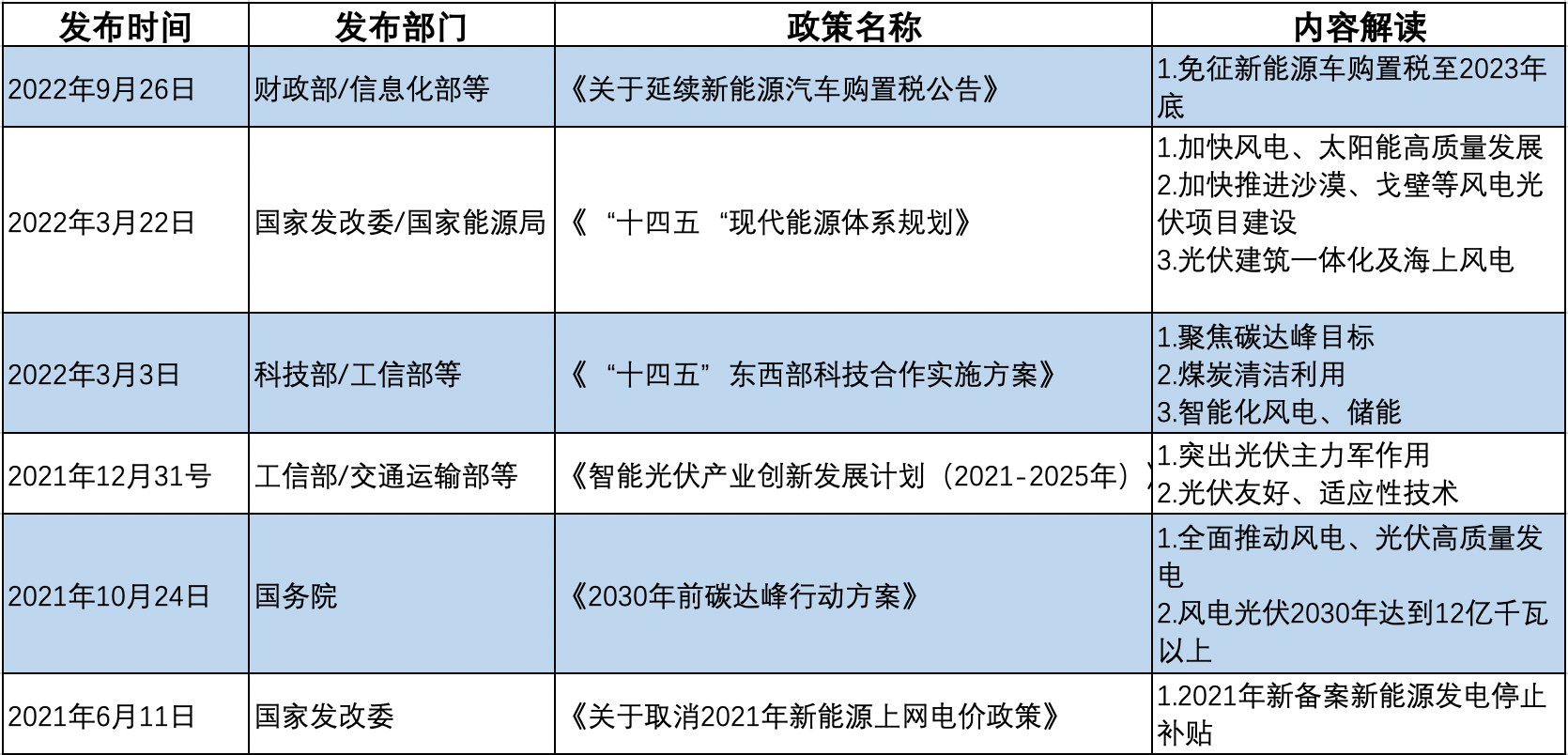

展恒研究中心节选了(下表所示)近年比较重要的国家新能源行业政策,其中光伏、风电以及新能源汽车可以称作是新能源“三驾马车”。而中国在这三个行业板块中拥有几乎完整的产业链以及上下游供应链,而且无论是产量和市场,均在全球市场占有一席之地。本报告着重介绍这三大行业板块的情况和投资方向。

表格来源:展恒基金研究中心,Wind

数据时间:截至2022年10月13日

光伏(太阳能发电)

光伏发电利用半导体的光电效应将太阳能转化为电能,是一种清洁新能源。光伏发电的度电成本虽然高于陆上风电,但是因为其运维费用较低,而且随着技术迭代,成本下降幅度和空间巨大。因此,国内不断有政策扶持以推动光伏发展。

我国作为光伏装机大国,2021年,我国光伏产业链的主要环节多晶硅、硅片、电池、组件产量分别达到 50.6 万吨、226.6GW、197.9GW、181.8GW,产量全球占比超过70%,光伏新增装机54.88GW,连续9年位居全球首位。

放眼全球市场,9月26日,俄罗斯向欧洲输送天然气的主要管道受到破坏,能源价格持续飙升,因此除了俄罗斯进口天然气之外,其他较低成本的替代方案只有光伏是和风电。而且欧盟不满美国通胀法案,将加重对中国光伏企业的依赖。国内生产出口光伏硅料、组件、光伏支架(减速机、电机、控制器等)、光伏制造设备、光伏逆变器等企业将优势明显。

展恒研究中心认为,受益于建筑一体化(BIPV)、新型电池更新迭代(HTJ、Topcorn)、光伏出口、全球“碳中和”,以及国内巨大市场份额下,光伏板块仍有足够的政策支持和外部需求推动。

风电

2021年国务院提出关于碳达峰,已明确提出,到2030年,中国单位国内生产总值二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达到25%左右,风电、太阳能发电总装机容量将达到12亿千瓦以上。在落实我国碳排放峰值、碳中和目标,实现我国能源结构转型过程中,大力发展风电是必由之路。未来,风电产业将迎来更大的发展空间。

比起光伏,风电有自己独特的优势:1.发电稳定,不受光照影响,发电小时数多。2.风电场建设更环保,多为机械部件。3.风电大型化可以有效降低成本,海上风电可以不占用陆地面积。4.度电成本更低,有望实现“风火同价”。

在全球风电增速放缓的背景下,中国风电装机量有所回落。但2021年中国风电新增装机容量仍居全球第一,实现新增装机容量47.57GW,占全球新增装机容量的51%,其中陆上风机装机容量新增30.67GW,海上风机装机容量新增16.90GW;北京举办的2021年世界风力发电展览会的主题为“向海而生”,由此可知风电市场向海上扩展已经成为共识,海上风电并网和风机大型化也将进一步降低度电成本,也将进一步强化风电作为清洁能源的贡献。

另外,风力发电占据成本最高的几个部分,包括主齿轮箱(半直驱和双馈技术路线),发电机,铸锻件(主轴、轴承、轮毂、塔筒等)、叶片,国内均可找到广泛的技术成熟的上市公司,而且更重要的是,这些制造商的海外业务(主要包括美洲和欧洲)越来越构成营业收入的重要部分。在海外风电装机需求增长有望加速的情况下,国内风电核心零部件企业凭借物美价廉的比较优势,或将进一步切入和扩大海外供应链份额。

新能源汽车

除了风电、光伏、仅新能源车产业链,从上游锂矿、到正负极材料、隔膜、动力电池、整车制造,十分庞杂。短期来看,最新财政部等多部门联合发布将延长新能源车购置税,将有望继续维持新能源车的高景气度。中长期来看,2021年的《2030年前碳达峰行动方案》中提出“到2030年当年新增新能源、清洁能源动力的交通工具比例达到40%左右”,这进一步提高了新能源车板块的景气度确定性。

乘联会预计2022年新能源车全球销量将有望超过千万,而国内销量将占据全球总销量的一半。而今年最新数据显示,我国已经超越德国,成为仅次于日本的全球第二汽车出口量,而其中新能源车贡献了重要增量。

智能汽车之所以重要,是它处在可再生能源和人工智能这两大革命性技术的交汇点。展恒基金研究中心认为,随着新能源车渗透率的提高,智能化将是新能源车一大核心发展方向,考虑智能化处于早期阶段,目前体量虽不足以和锂电池比较,但必将迎来全面指数增长机会。

此外,整车板块目前竞争激烈,未来行业洗牌严重,建议可以多关注上游板块。

因此,放眼全局,新能源的崛起仅仅是开始,尤其在海外地缘局势不断紧张的情况下,更是增加了全球市场对新能源产业需求的确定性。相关行业和板块估值的回落更像是受外界因素导致的暂时避险情绪和信心消退,而内在产业核心推动力仍然强劲,这一切都预示着新能源的故事远远没有讲完。

展恒基金研究中心展示几只有代表性且业绩表现良好的新能源基金,仅供分析与参考:

1. 国泰江源优势精选灵活配置混合(005730)

图片来源:展恒基金研究中心,Wind

数据时间:截至2022年10月13日

国泰江源优势精选A是一只混合型基金,基金规模截至2022年上半年为74.56亿元,基金经理为郑有为。从2018-03-19成立以来,已取得103.60%的收益,大于同类平均水平,同类排名185/1659。今年以来此基金收益率-18.05%,同类排名1275/2199,但是却跑赢大盘6%。前十大重仓股行业覆盖新能源汽车锂电电池、芯片&电子元器件、稀土永磁、光伏组件龙头,前十大重仓股持仓合计占比54.64%。

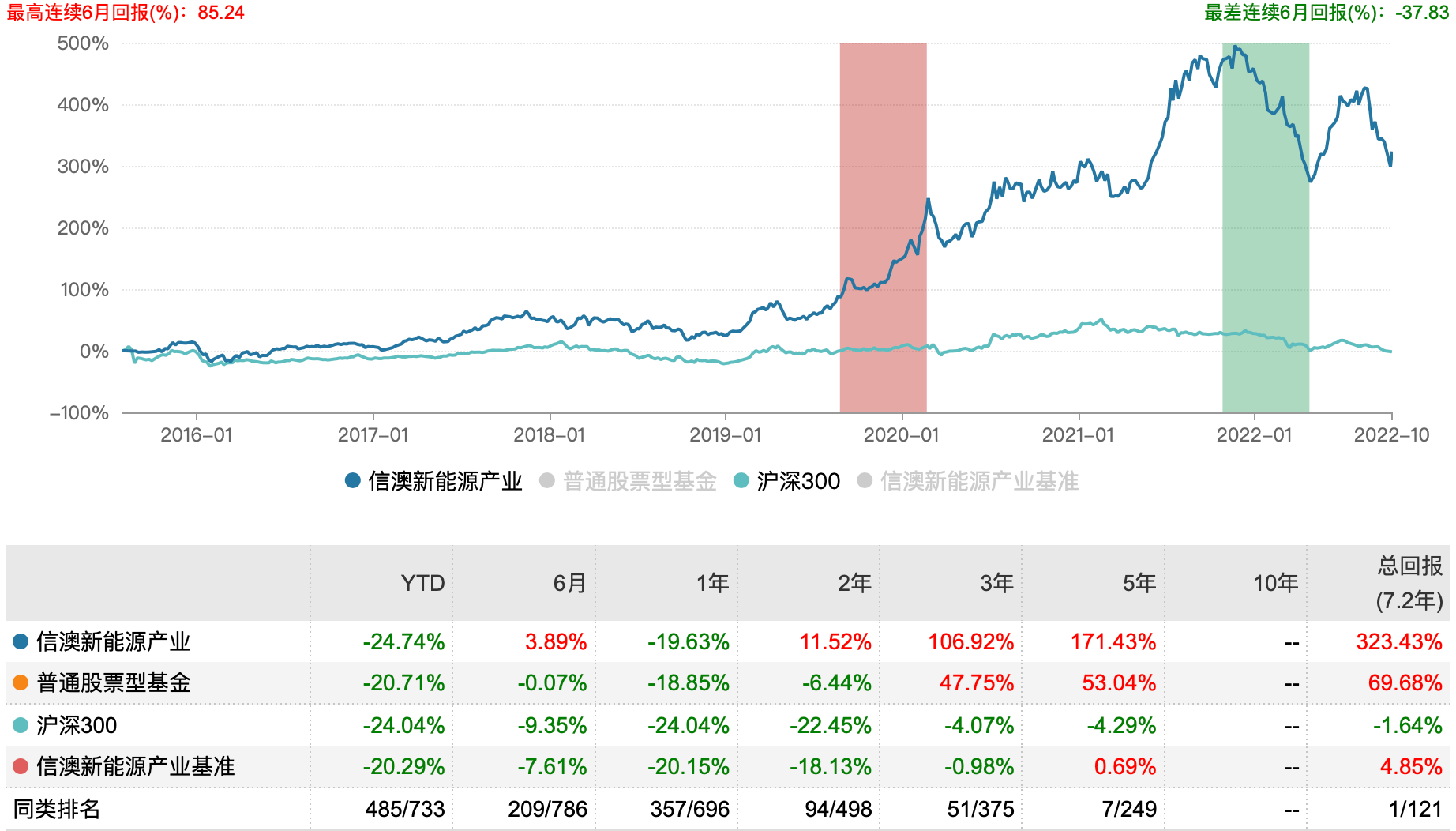

2. 信澳新能源产业股票(001410)

图片来源:展恒基金研究中心,Wind

数据时间:截至2022年10月13日

信澳新能源产业股票是一只股票型基金,基金规模截至2022年上半年为148.83亿元,基金经理为冯明远。信澳新能源产业从2015-07-31成立以来,已取得323.43%的收益,大于同类平均水平,同类排名1/121。股票仓位较为分散,前十大重仓股包括锂电池、整车、高端制造等,前十大重仓股仓位合计19.31%。

3.申万菱信新能源汽车(001156)

图片来源:展恒基金研究中心,Wind

数据时间:截至2022年10月13日

申万菱信新能源汽车是一只混合型基金,基金规模截至2022年上半年为46.0亿元,基金经理为周小波,熊哲颖。申万菱信新能源汽车从2015-05-07成立以来,已取得205.76%的收益,大于同类平均水平,同类排名6/427。从各区间表现看,该基金今年以来表现突出,收益率-8.59%,同类排名722/2199;3年收益236.00%,同类排名2/1906;5年收益187.91%,同类排名19/1507。前十大重仓股仓位合计58.33,主要投资光伏组件及新能源汽车整车和锂电池上下游。