一、债券型基金概述

(一)发展历程简述

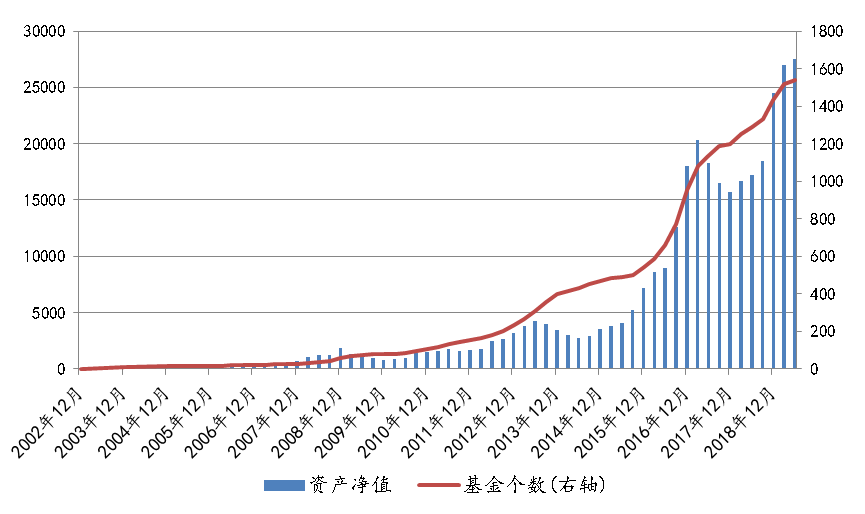

2002年9月20日,中国第一只债券基金——南方宝元债券诞生,标志着新的基金品种的成立,同时标志着基金的投资范围从股票市场开始延伸到债券市场。可以说债券基金是在投资者的强烈需求下应运而生,股票市场在2001-2002年期间跌跌不休,使得投资者对于固定收益类产品的需求开始激增,从而促使了第一只债券基金的成立。目前债券型基金共1541只,规模达到2.75万亿,平均资产金净值为17.84亿元,是除体量庞大的货币型基金外,规模最大的类别。

图1 债券型基金规模和数量发展情况

数据来源:wind,展恒基金研究中心

数据截止日期:2019-4-26

在债券型基金发展历史上,有两个阶段债券型基金迎来爆发式增长。

2008-2012年期间,短期理财型产品带动债券型基金爆发式增长。由于银行理财、信托、保险因其产品更偏向于固定收益,受到投资者的追捧,规模开始急速上升。尤其是股债双杀的2011年,银行理财产品更是投资者的最爱,但是当年银监会正式叫停了30天以内的银行短期理财产品,使得市场对于短期理财产品的需求出现空缺。公募基金趁势推出了短期理财基金,来弥补这一部分的市场空缺,满足投资者的需要,短期理财产品进入了发展高潮。

2014年年末-2016年期间,债牛带动债券型基金在规模和数量上急剧上涨。而且每个阶段的主线思维区别较大,2014年是由于基本面不断下行推动货币政策明确转向宽松;2015-2016年得益于“资产荒”,银行、委外机构缺乏与其资金风险偏好相匹配的高收益、低风险资产。在2年波澜壮阔的大牛市带动下,债券型基金乘势而上,规模一度突破2万亿。

(二)目前情况分析

数据来源:wind,展恒基金研究中心

数据截止日期:2019-4-26

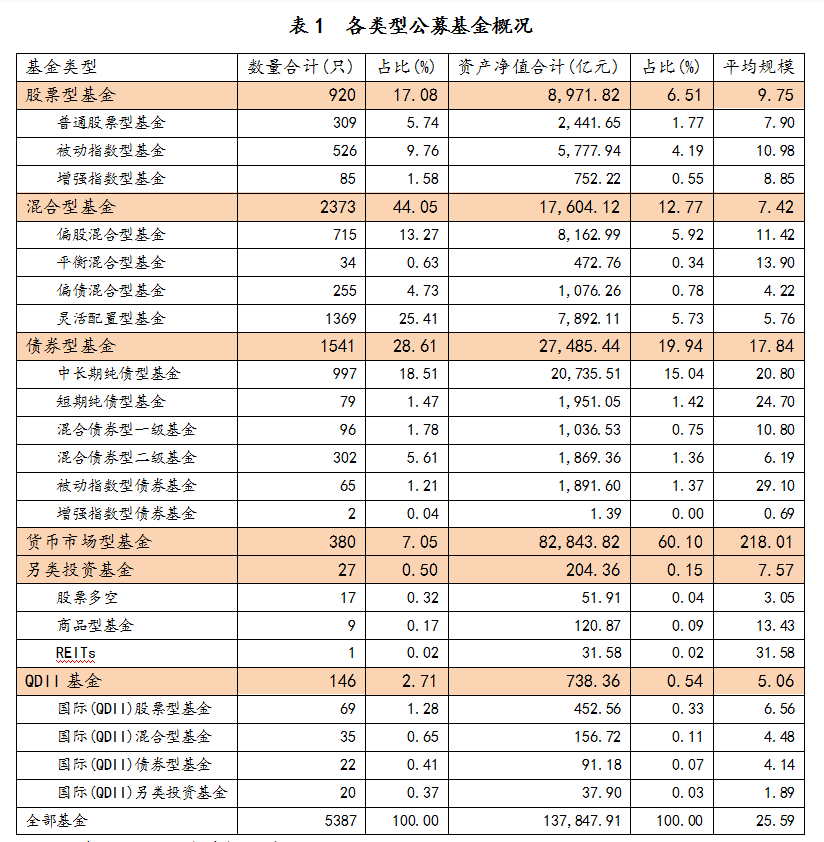

从有效管理规模(非货基规模为5.5万亿)来看,债券型基金占半壁江山。从二级分类(事前分类)分析,目前债基构成可归纳为以下几点:

其一,中长期纯债型基金不管在数量还是规模上都是债基中的主力,总规模达2万亿,平均规模为20.8亿元;

其二,短债基金目前有79只,得益于2018年的利率债大牛市,短债基金火爆发行64只,平均规模也比较大,为24.70亿,规模超百亿的有4只产品;

其三,二级债基因为有一部分股票仓位,拉长周期去考虑,盈利效果更佳,比较受投资者的关注,所以此类型基金数量偏多,目前为302只,平均规模为6.19亿;

其四,一级债基目前为96只,自2012年7月监管层明确叫停一级债基参与新股配售之后,定义为“只参与一级市场新股申购不参与二级市场股票交易”的一级债基的概念只剩躯壳。债券基金产品发行将主要围绕纯债基和二级债基两大类,2016年后基本无此类型基金的发行,目前很多基金也未持有股票仓位。

二、债券型基金配置分析

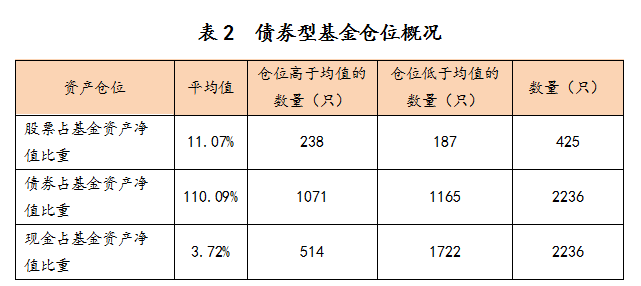

债券型基金的配置主要在于仓位(占基金资产净值的比重)、券种配置两方面。本部分分析中涉及到同只基金的不同端口,均累计计算数量。

(一)仓位:股票仓位决定风险等级,定开债基在高仓位下依然保持收益的稳定性

数据来源:wind,展恒基金研究中心

数据截止日期:2019-3-31

债券型基金中有425只基金持有股票仓位,且在2019年一季度报中,股票仓位的平均值为11.07%;同期债券、现金仓位的平均值分别为110.09%、3.72%。从收益角度出发,含股票仓位的基金成立以来年化回报的简单平均值为4.73%,不含股票仓位的1902只基金成立以来年化回报的简单平均值为3.81%,印证了投资者承担较高的风险,也会有相对较高的收益回报。

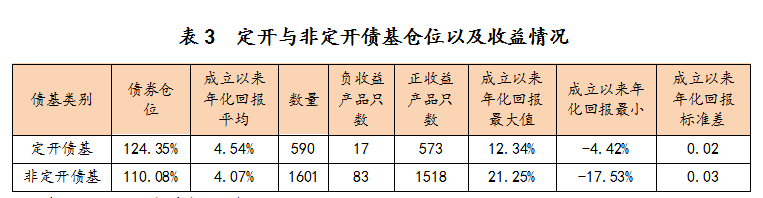

数据来源:wind,展恒基金研究中心

数据截止日期:2019-3-31

从是否定开债基这个角度考虑,可以发现定开债基的会保持相对较高的仓位运行,且获取收益能力方面会有一定优势。从定开、非定开收益稳定性来看,明显发现定开债基收益区间比较窄,收益标准差比较小,收益稳定性更强。

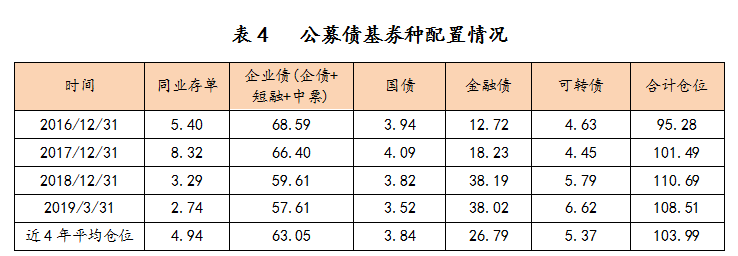

(二)券种配置:重配企业债,金融债仓位近一年翻倍增长,增配可转债

数据来源:wind,展恒基金研究中心

数据截止日期:2019-3-31

从债券型基金近4年的券种配置来看,最主要的配置券种一直为企业债,且近4年的平均仓位分别为63.05%,每年都处于均值附近,比较稳定。其次的配券种为金融债,可以看出2018年对金融债的配置比例翻倍提升,原因在于资管新规后,委外规模萎缩,银行资金倾向于定制纯利率债的产品,市场对于金融债的配置需求大幅增加。另外,转债的配置比例也在逐步提升,随着可转债市场供给的不断增加, 以及其进可攻退可守的特性,也成为了债基增配的标的。

三、债券型基金收益情况分析

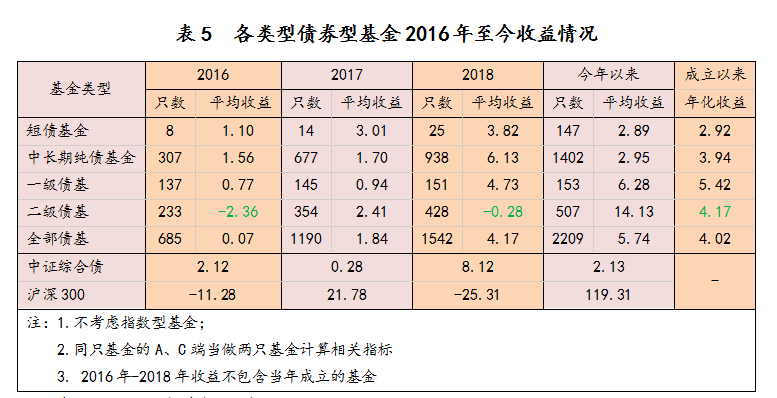

(一)债基能给投资者带来稳定的正收益

数据来源:wind,展恒基金研究中心

数据截止日期:2019-4-26

从2016 -2018年度收益、今年收益(年化)、成立以来年化收益等多个长短期角度考虑,债券型基金均能为投资者带来稳定的收益,成立以来给投资者带来的年化收益均值为4.02%。从二级分类来看,只有在股票市场跌幅比较大的2016年(-11.28%)、2018年(-25.31%),二级债基略有亏损外,其他年份的各细分类别均能给投资者带来正收益。整体来看,一级/二级债基获取收益能力优于其他类别基金。

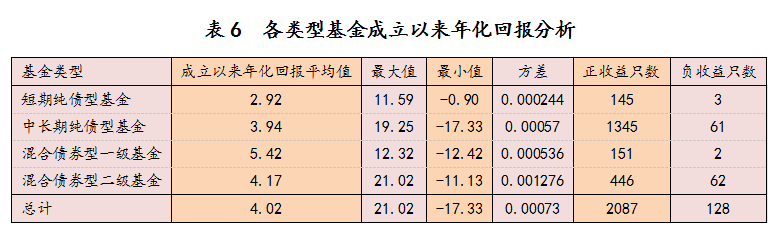

(二)债券型基金收益波动小,少部分亏损基金多因大额赎回或踩雷导致

数据来源:wind,展恒基金研究中心

数据截止日期:2019-4-26

从市场上全部债券型基金成立以来年化回报来看,2215只基金中,2078只取得正收益。从成立以来年化回报的方差来看,整体波动性都很小,证明债基获取收益的能力相差不大,也就证明把收益作为筛选债基的标准非常不合理。当然从波动率来看,各类型基金之间存在一定差异,二级债基>中长期纯债型基金>短债基金。我们考察债基中收益大幅偏离平均值的基金,可以将其收益情况归纳为以下几种情况:

其一,大额赎回导致的净值大涨或大跌。当巨额的赎回费计入基金资产的时候会引起净值单日的大幅上涨;另外一种情况,由于基金净值的计算保留到小数点后4位,小数点后第5位四舍五入,当有巨额赎回的时候,由此产生的误差计入基金财产,存量的投资者承担了大额赎回净值计入资产的损失,造成了净值单日的大幅下跌。

其二,二级债基或重仓转债的基金,风险相对较高,获取较高正收益或承受较大净值损失的可能性比较大。

其三,非常少部分的基金,由于踩雷,导致净值的大幅下跌。

四、基金公司债基收益能力分析

收益是投资者最为关注的要素,中长期收益较好且稳定的基金公司更被投资者信赖。下图为债基收益表现较高的基金公司列表,已剔除相关类型基金数量过少的基金公司,以防个例影响结果。但是,下表中仍有一些公司的基金由于大额赎回、大类资产调仓过于频繁等因素抬高收益排名,因此具体公司需具体分析,仅以此表作参考。

数据来源:展恒基金研究中心

数据截止日期:2019年4月26日

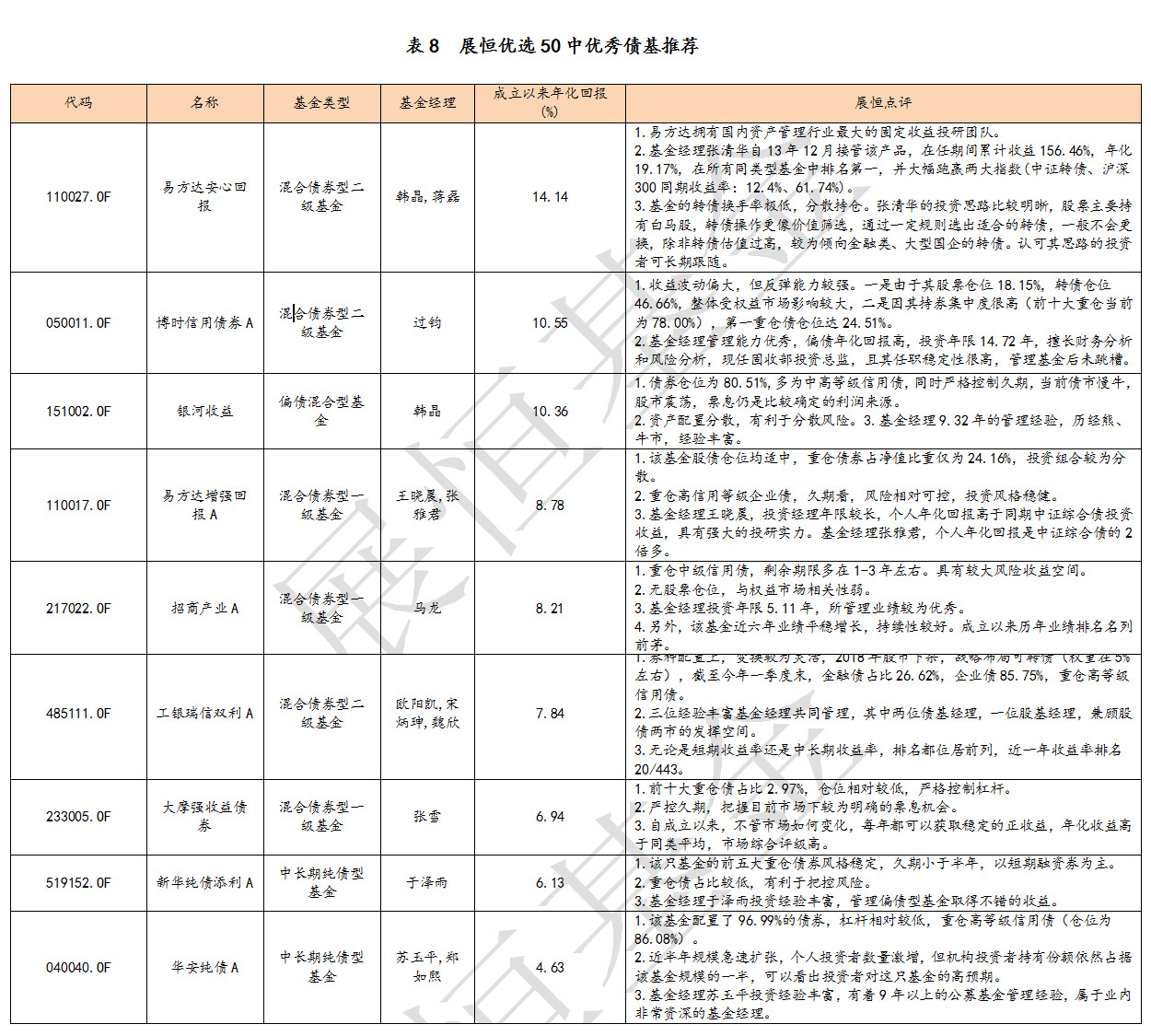

五、展恒优选50—优秀债基推荐

下表中为展恒核心投资池——优选50中重点推荐的债基。

数据来源:展恒基金研究中心

数据截止日期:2019年4月26日

六、组合策略推荐

(一)中长期纯债型+一级债基

(二)中长期纯债+一级债基+二级债基

二级债基仓位:20%

免责声明

本报告中的信息均来源于展恒基金认为可靠的公开可获得资料,但对这些资料或数据的准确性、完整性和正确性展恒基金不做任何保证,据此投资责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户传送,未经展恒基金授权许可,不得以任何方式复印、传送或出版,否则均可能承担法律责任。就本报告内容及其中可能出现的任何错误、疏忽、误解或其他不确定之处,展恒基金不承担任何法律责任。