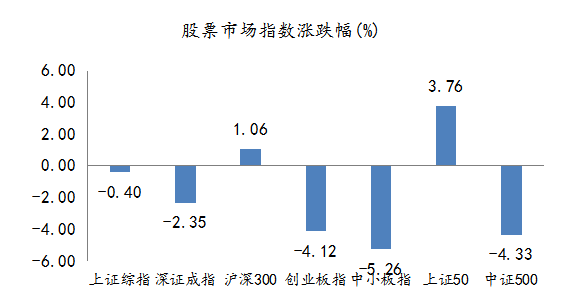

4月份A股呈现大幅分化格局,上证50指数月涨幅在3%以上,沪深300和上证综指月涨跌幅均较小,创业板和中小板指数调整力度较大,月跌幅均在4%以上。而债市方面,自从春节以来,由于经济预期的改善、货币政策的观望以及股市回暖带来的翘板效应,债市处于震荡下行状态,但进入5月,偏弱的PMI数据已经使此前过于乐观的经济预期略有下修,债市悲观情绪有所缓解,预计5月债市整体表现可能不再那么悲观。综合以上背景,5月计划调出三只偏股型基金和一只偏债型基金,然后调入四只中长期稳步上涨的偏债型基金。具体调仓计划请往下看。

偏股型基金调仓计划

一、4月股市分析及5月展望

数据来源:展恒基金研究中心

截止日期:2019.04.01—2019.04.30

4月份A股呈现大幅分化格局,上证50指数月涨幅在3%以上,沪深300和上证综指月涨跌幅均较小,创业板和中小板指数调整力度较大,月跌幅均在4%以上。行业板块分化明显,食品饮料、家用电器等业绩优良板块涨幅居前,国防军工、传媒等板块跌幅较大。

截止4月30日,3000多家上市公司集中披露一季报,其业绩状况难达投资者心理预期,导致月初投资者乐观情绪有所转变,主要指数表现较差,连续两周呈下跌状态。另外,第一季度宏观经济企稳,GDP表现超预期,社融增量规模强于过去同期,M2增速超过名义GDP增速,因此市场预期货币政策存在收紧的可能性,很多投资者预期国内流动性会受其影响。同时美元指数表现良好,加深国内投资者对流动性收紧的担忧。此外,国内投资者的情绪容易极端化,无论是上升还是调整时,情绪极容易被放大,需要时间消化业绩不及预期所带来的负面影响以及流动性担忧。

5月份A股市场依旧看好,投资者可以考虑低位布局。虽然中美贸易磋商可能存在波折以至于近几天大盘波动较大,但双方整体沟通依然顺畅,长期来看仍有望达成和解;4月新生效的增值税改革和5月社保降费的效应逐渐发力下,预计将在二季度至三季度A股企业业绩出现好转,经济底和业绩底的叠加将对股市产生较为明显的支撑作用;金融对外开放正在加速推进,MSCI将A股纳入因子扩大至10%,外资和养老金等中长期资金将持续入市;随着年报和一季报披露加速,业绩对股价结构性影响将有所弱化;另外,科创板的推出预期将对A股整体估值带来提升。伴随被放大的负面情绪逐渐消化,市场在基本面有被获得支撑的预期背景下,长期看好A股市场,仍建议关注有业绩支撑的白马龙头公司、金融、以及受科创板带动的科技成长型公司。

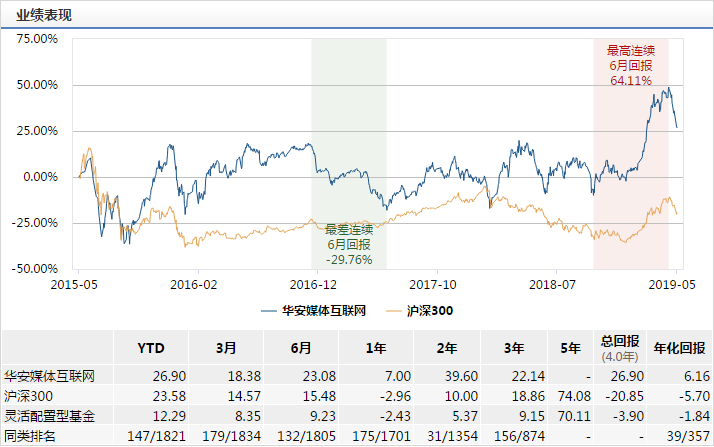

二、偏股型基金调出计划

数据来源:Wind,展恒基金研究中心

截止日期: 2019.05.07

调出理由:前期涨幅较高,4月中下旬涨幅开始收缩,目前行情并不明朗,可能会存在补跌的情况。所以建议暂时调出,后期择时再调入。

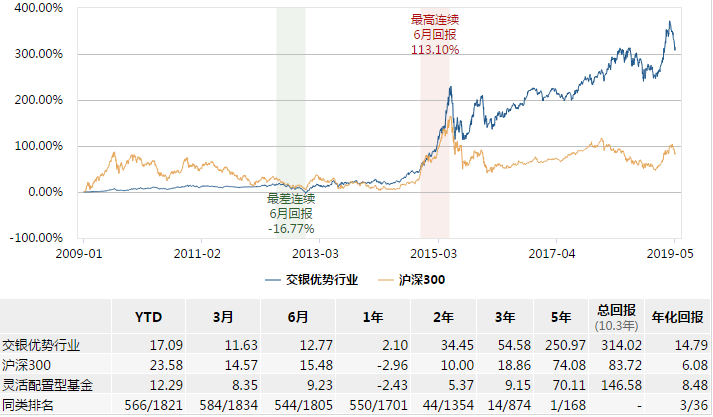

数据来源:Wind,展恒基金研究中心

截止日期: 2019.05.07

调出理由:该基金与优选50中的交银阿尔法投资风格类似,都归基金经理何帅管理,为了分散风险,尽量避免多只基金归同一个基金经理管理的情况发生。

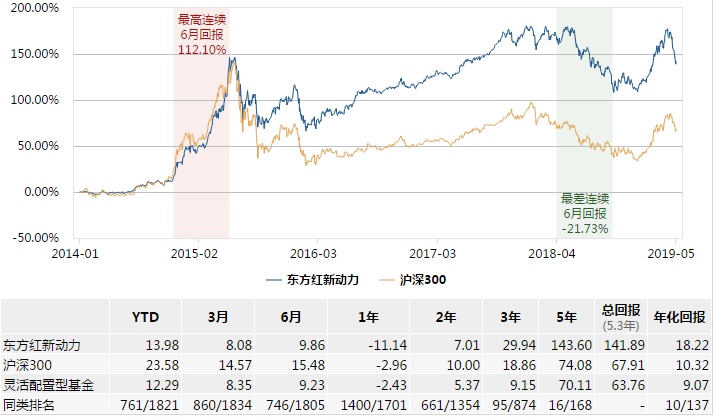

数据来源:Wind,展恒基金研究中心

截止日期: 2019.05.07

调出理由:与同类基金相比,该基金业绩表现不是很出色,客户关注度也不高;而且基金经理周云投资风格没什么特色,任职期间业绩表现也不是很好,控制回撤能力较差。

偏债型基金调仓计划

一、4月债市分析及5月展望

数据来源:展恒基金研究中心

截止日期:2019.04.01—2019.04.30

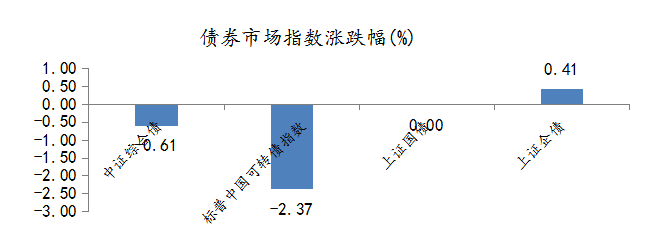

4月债市利率债、信用债和可转债均处于震荡下行状态,可转债下跌尤其严重,这主要和A股的波动有较大关系,信用债也由于违约事件的频发而下跌。

节前统计局公布的制造业PMI数据显示,4月生产扩张较3月有所放缓,促使债市现券和期货价格都有一定的回升。PMI的各分项指数都有回落,主要体现在生产的放缓和库存的去化,春节带来的季节性影响正在消退,发电耗煤等高频数据也同步显示出供给端的扩张并不能维持线性改善。不过,新订单指数的回落幅度不大,仅下降0.2个百分点至51.4%,反映目前需求情况整体还算偏稳,尤其是新出口订单上行了2.1个百分点至49.2%,外需正在改善。因此,二季度生产端出现大幅度回落的可能性并不大,整体还会保持平稳,只是从业人员指数下降至新低,稳就业仍是贯穿2019年的核心问题之一。整体来看,春节以来,债市收益率的快速上行,主要原因在于经济预期的改善、货币政策的观望以及股市回暖带来的翘板效应。

进入5月,偏弱的PMI数据已经使此前过于乐观的经济预期略有下修,债市悲观情绪有所缓解,预计5月债市整体表现可能不再那么悲观。但此前数月的逆周期调节政策,包括信贷扩张、基建投资和减税等,仍将对二季度的经济数据有所支撑,债市收益率暂时难以出现大幅的下行。货币政策方面,尽管宽松的倾向较年初略有弱化,但并非方向上的转变,而是节奏的调整,且从4月末5月初的流动性状况来看,仍维持在较为充裕的水平,后续为推动宽信用效果的进一步改善,宽松操作仍然十分必要,只是需要等待合适的时机。股债翘板效应往往在资本市场剧烈变化时影响较强,股市年内快速上行的阶段基本告一段落,未来对债市的负面影响应会趋弱。因此,预计债市仍会维持震荡格局。

二、偏债型基金调出计划

调出理由:申购和赎回费率过高;上涨不够稳健,波动比较大;与同类债基相比,该基金的股票仓位占比略高,随着股市4月以来的震荡表现,普通的偏债型基金不建议配置过多的股票仓位,要尽量追求债基稳步上涨的目标。

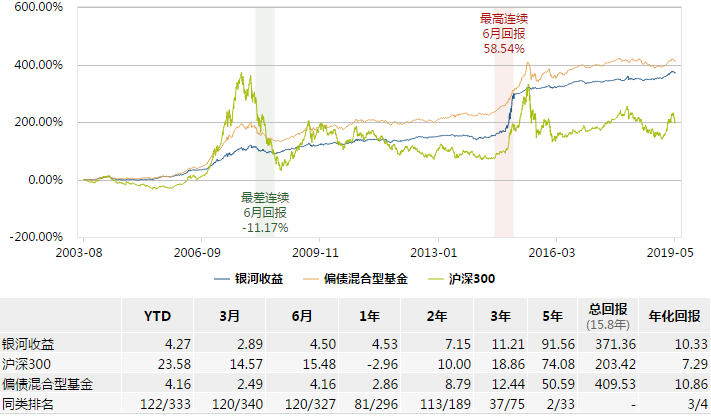

三、偏债型基金调入计划