今年下半年以来,医药公司被各种“黑天鹅”压的“脑袋”都大了。“疫苗”事件、“芬太尼”事件、“医药采集”事件都接踵而来,可谓“祸不单行”。

医药板块曾一度作为A股的防御性板块备受机构和价值投资者的喜爱,尤其在风险偏好较低的市场中往往有相对稳定的表现。尤其在今年上半年更是以领衔全场的姿态“亮瞎”了众人的双眼,受到投资者的竞相追捧。

但七月份突如其来的“疫苗”事件导致医药生物板块出现了深度的回调,但也因此其估值和投资价值愈发凸显。11月份以来,调整后的医药生物板块逐步出现了企稳的态势,给众多机构在内的价值投资者又种下了希望的种子。

好景不长,12月6日,“4+7”城市药品集中采购预中标结果出炉,受此消息影响,A股和港股的医药板块应声下挫,再次迎来大跌。截至今日收盘,医疗生物板块已经连续大跌三日。粗略估计,A股和港股的医疗生物相关板块市值三个交易蒸发超过4000亿元!

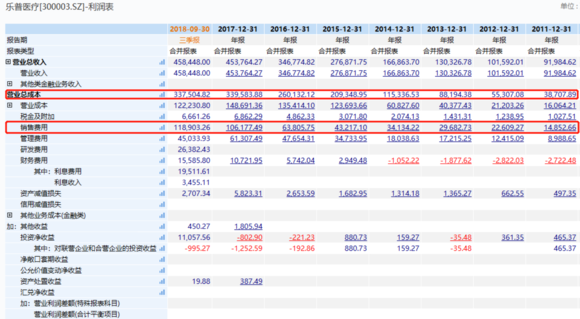

多只医药个股每日跌逾5%,其中乐普医疗连续三个交易日跌停收盘。

这个“吓崩”医药股的“医药集采”事件到底是什么?

我们说的“医药集采”也就是“4+7”带量采购,是指国家在四个直辖市(北京、上海、天津和重庆)和7个副省级城市(广州、深圳、厦门、成都、西安、沈阳和大连),试点推行的药品新招标模式。即对通过质量和疗效一致性评价的仿制药和过专利期的原研药一并进行招标采购,并保证给予50%左右的市场份额。此次招标改革的目的主要由两个:一是降低药品费用增长过快的压力;二是降低仿制和过专利期原研药品的高额利润。

在31个试点通用名药品中,有25个集中采购拟中选。其中,仿制药22个,原研药3个,仿制药替代效应显现。与试点城市2017年同种药品最低采购价相比,拟中选价平均降幅52%,最高降幅96%,降价效果明显。

在我国,药价严重虚高问题突出。前段时间的电影《我不是药神》,更是深刻的反映了我国人民对药品日益增长的需求和药品价格尤其是进口药价格居高不下难以负担的矛盾。而电影火爆一时的背后,反映的更是群众对药品降价需求和期待。

有关资料显示,在部分仿制药品的销售价格中,真正的生产成本大概只占销售价格的十七、十八分之一,其中更多的成本集中体现在“推广”药品的销售费用上。以乐普医疗为例,其销售费用常常占到总营业成本的30%以上,甚至将近50%。

而此次“药品集中采购”,就是要挤掉药企销售费用等“水分”。尽管拟预中选药品价格大幅度下降,但省去的是企业的销售费用、市场推广等成本,因此药品生产企业“还是能赚钱的”。据了解,拟中选的企业都愿意自主降低价格以价换量。

显然,“药品集中采购”是深化医改、解决看病难看病贵问题的重大举措。此项措施可以促进药价回归合理水平、药品行业实现转型升级,降低药企的制度性成本,从而让利给老百姓。

按照上述逻辑,本次医药集采,中短期看受益者主要是患者。而从长期来看,试点在经过一定时间后,仿制药的价格水平会向发达国家看齐并下滑至相对低的合理水平,从而有生产成本优势和品种数量优势的企业将逐渐胜出,而创新药将逐渐占据市场主导。

医药板块频繁踩雷,是机会还是该规避?

对于市场对于此次事件的反应,“归功”于降价幅度的超预期:之前大家认为降价30%,现在是降低60%,有些甚至超过了90%。

但小编认为,医药板块的此次跳水行情属于事件性影响,并不大可能持续下去。考虑到医药白马已经进入估值历史的绝对底部区域,因此要更加关注市场过度悲观后带来的投资机会。而此次事件对于医药行业而言,只是医药作为“公共品”接受价格管制的体现,长期不改其作为必需消费品的长牛特性。尽管药品降价了,但其市场销量和市场份额也会得到快速提升,并进一步向行业龙头集中。所以,此时对于年报预期改善的标的反而可能是绝佳机会,毕竟市场已经初步企稳,要敢于逆周期配置。