1. 定增板块本周个股表现回顾:本周共有6家A股上市公司发布董事会公告,0家A股上市公司发布股东大会公告,4家A股上市公司定向增发事项获得监管机构批准,8家A股上市公司发布定向增发公告,6家上市公司定向增发限售股解禁。从数量上看,本周除了公布增发公告的股票数量有所增加外,其他关键节点涉及的股票数量均有所减少。其中,本周新增股东大会公告和增发获准减少的程度最为明显,新增增发获准减少的幅度最大(约50%),新增股东大会公告数量则降为零,这两个节点涉及股票数量的显著减少应与近期新增定增项目数量的减少有关。根据此前统计分析,从预案公告日至股东大会公告日平均天数为39天,从股东大会公告日至增发获准日平均天数为136天,827新规以来新增定增预案数量显著减少,甚至在8月底以来曾有约一个月时间新增预案数量为零,而随着新增预案数量骤减的传导,可以推测后续新增股东大会公告和增发获准的数量的降低将会持续一段时间。另外,上周我们关注到,新增预案的数量相比于近期平均水平显著增加,并提出两种可能性:一种是此前压制的定增预案在上周得以集中释放,上周新增预案数量波动性增加,那么在后续的时间里定增预案数量将继续维持在较低水平;另一种是定增市场近期的冷却现象有所松动,在后续的时间里新增定增项目数量的平均水平将相比于前期有所上升。而本周新增预案数量仍明显处于近期平均水平之上,那么第二种可能性为真的概率有所提升。不过,考虑到监管机构推出新规的目的主要在于达到统筹一二级市场平衡的目的,因此后续有关机构也可能继续加强监管力度,而这一点或许一二级市场表现有关。

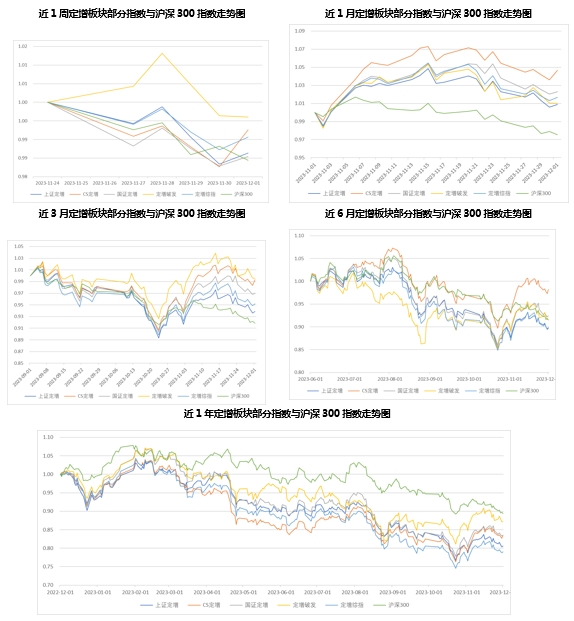

2. 定增板块本周整体表现回顾:本周,定增板块主要指数涨跌幅波动范围在-1.45%-0.40%之间,同期沪深300指数涨幅为-1.56%,沪深300指数表现弱于同期定增板块各主要指数。从更长的时间维度看,近1~3个月定增板块各主要指数均显著跑赢同期沪深300指数,近6个月内沪深300指数收益表现处于同期定增板块各主要指数中游,近1年内沪深300指数则依然跑赢定增板块各主要指数,但差距已有所减小。

3. 专题研究:“寒冬”中的“幸存者”——再融资新规背景下受影响较小的几类定增项目:自从8月27日证监会公布《证监会统筹一二级市场平衡优化IPO、再融资监管安排》(以下简称“再融资新规”)以来,再融资市场明显放缓,融资规模与往年相比显著下降,新增项目大幅减少,诸多正在推进中的项目宣告中止,再融资市场表现出进入寒冬之势。然而,对定增市场和相关政策密切关注的投资者会发现,有若干类别的定增项目受新规影响较小,主要包括以下几类:并购重组配套融资项目(不用于补充流动资金及偿还债务);房地产行业项目;适用于简易程序的小额再融资项目;增发对象为公司股东或引入战略投资者的项目;再融资新规前已受理的、正在审核中的项目。本期专题研究将针对上述几类受再融资新规影响较小的定增项目进行政策和近期市场情况的分析与现存项目盘点,以供投资者参考。

4. 投资建议:本周建议重点关注满足以下几个条件的定增板块股票:(1)近1年内公布预案的、正在推进的、属于以下几类情况之一:并购重组配套融资项目(不用于补充流动资金及偿还债务),房地产行业项目,适用于简易程序的小额再融资项目,增发对象为公司股东或引入战略投资者的项目,再融资新规前已受理的、正在审核中;(2)剔除ST、ST*;(3)增发规模/总市值>20%。

1.定增板块本周个股表现回顾

(1)本周发布董事会公告

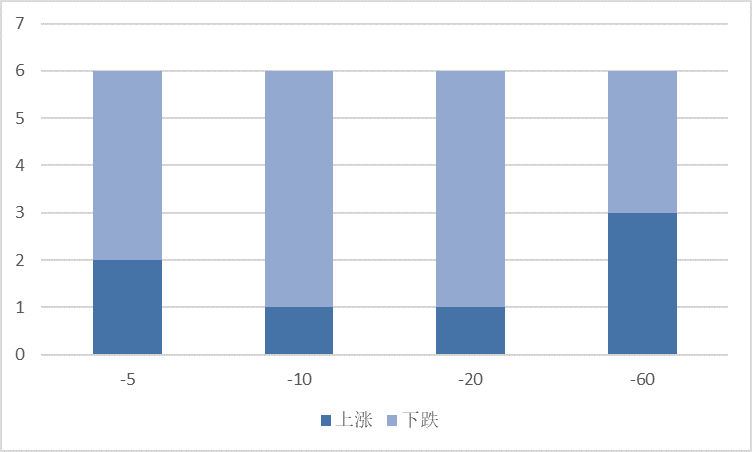

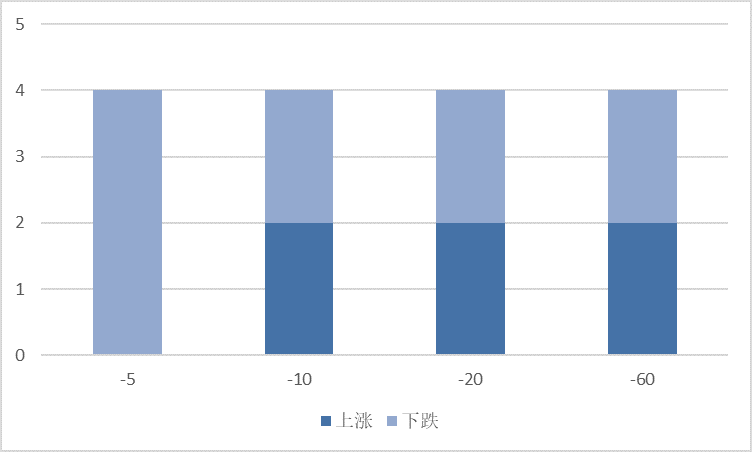

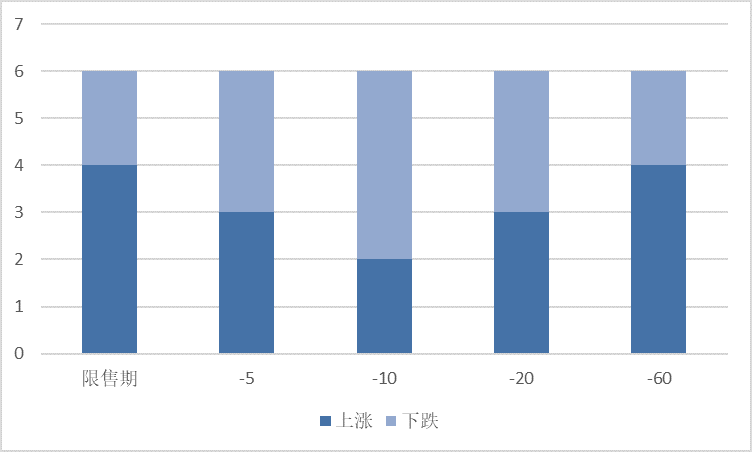

本周共有6家A股上市公司发布董事会公告公布定向增发预案,数量与上周相比减少2家;行业分布方面,电力行业2家,建筑装饰、公用事业等4个行业各1家;日前股价表现方面,在公告日前5~20日的时间范围内大部分股票价格下跌,在公告日前60日的时间范围内股票价格涨跌各半。

表 1:本周发布董事会公告的A股上市公司

数据来源:Wind

图 1:本周发布董事会公告的A股上市公司行业分布

数据来源:Wind

图 2:本周发布董事会公告的A股上市公司不同时期涨跌统计

数据来源:Wind

(2)本周发布股东大会公告

本周共有0家A股上市公司发布股东大会公告通过定向增发事项(详细信息请见表2),数量与上周相比减少1家。

(3)本周增发获准

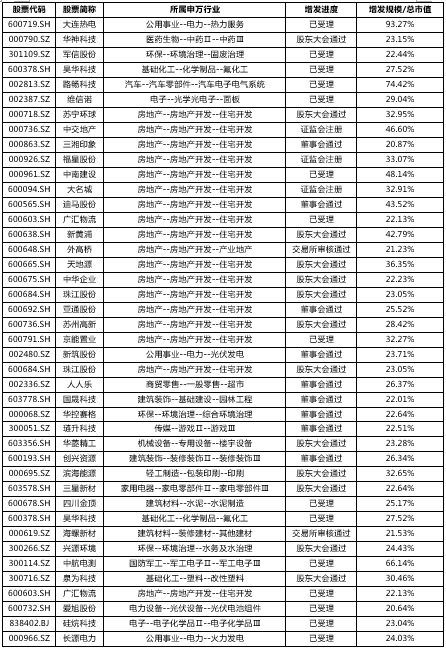

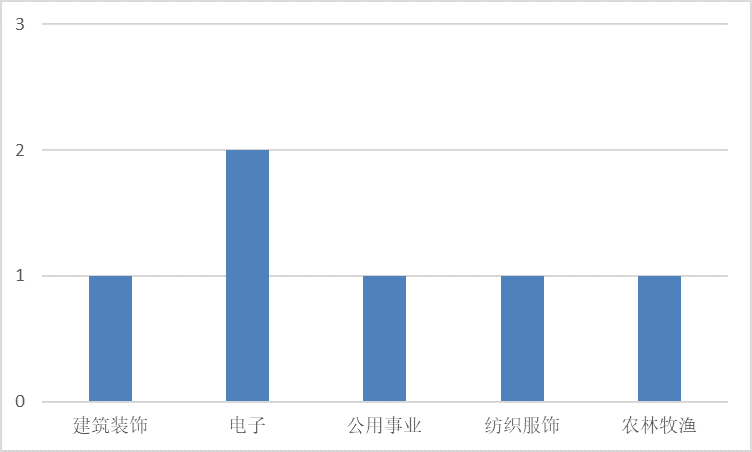

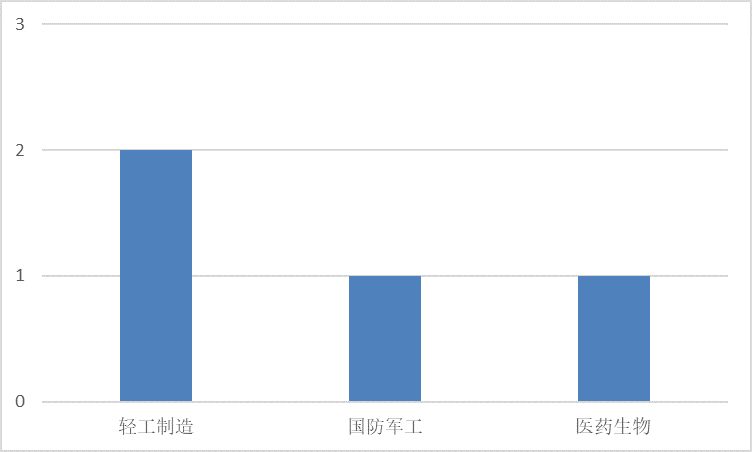

本周共有4家建筑材料行业A股上市公司定向增发事项获得监管机构批准(详细信息请见表3),数量与上周相比减少4家;行业分布方面,轻工制造行业2家,国防军工、医药生物等2个行业各1家;日前股价表现方面,在公告日前5日的时间范围内全部股票价格下跌,在公告日前10~60日的时间范围内股票价格涨跌各半。

表 3:本周增发获准的A股上市公司

数据来源:Wind

图 3:本周增发获准的A股上市公司行业分布

数据来源:Wind

图 4:本周增发获准的A股上市公司不同时期涨跌统计

数据来源:Wind

(4)本周发布增发公告

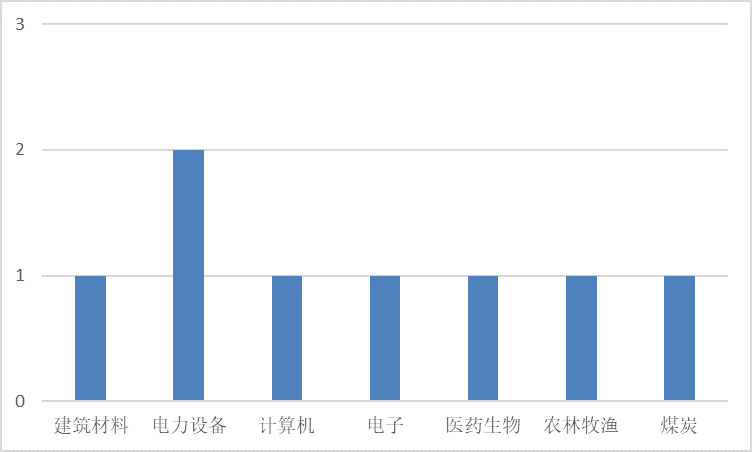

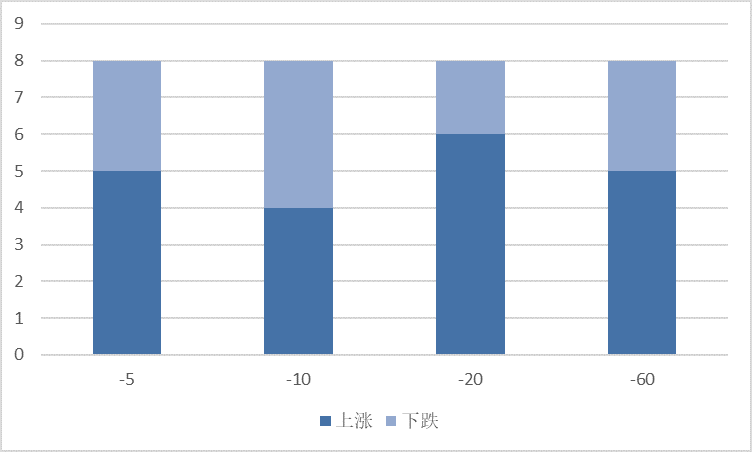

本周共有8家A股上市公司发布定向增发公告(详细信息请见表4),数量上与上周相比增加3家;行业分布方面,电力设备行业2家,建筑材料、计算机等6个行业各1家;日前股价表现方面,在公告日前5/20/60日的时间范围内大部分股票价格上涨,在公告日前10日的时间范围内股票价格涨跌各半。

表 4:本周发布增发公告的A股上市公司

数据来源:Wind

图 5:本周发布增发公告的A股上市公司行业分布

数据来源:Wind

图 6:本周发布增发公告的A股上市公司不同时期涨跌统计

数据来源:Wind

(5)本周解禁

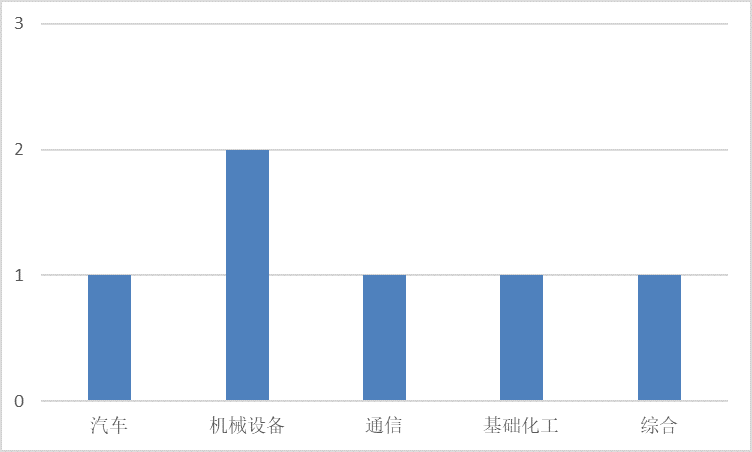

本周共有6家上市公司定向增发限售股解禁(如表5所示),数量与上周减少1家;行业分布方面,机械设备行业2家,汽车、通信等4个行业各1家;解禁收益方面,4只股票取得正收益(13.54%~46.74%),2只股票取得负收益(-34.83%~-6.45%);日前股价表现方面,在公告日前10日的时间范围内大部分股票价格下跌,在公告日前60日的时间范围内大部分股票价格上涨,在其他时间范围内股票价格涨跌各半。

表 5:本周定向增发限售解禁的A股上市公司

数据来源:Wind

图 7:本周限售股解禁的A股上市公司行业分布

数据来源:Wind

图 8:本周限售股解禁的股票不同时期涨跌统计

数据来源:Wind

(6)小结

本周共有6家A股上市公司发布董事会公告,0家A股上市公司发布股东大会公告,4家A股上市公司定向增发事项获得监管机构批准,8家A股上市公司发布定向增发公告,6家上市公司定向增发限售股解禁。

从数量上看,本周除了公布增发公告的股票数量有所增加外,其他关键节点涉及的股票数量均有所减少。其中,本周新增股东大会公告和增发获准减少的程度最为明显,新增增发获准减少的幅度最大(约50%),新增股东大会公告数量则降为零,这两个节点涉及股票数量的显著减少应与近期新增定增项目数量的减少有关。根据此前统计分析,从预案公告日至股东大会公告日平均天数为39天,从股东大会公告日至增发获准日平均天数为136天,827新规以来新增定增预案数量显著减少,甚至在8月底以来曾有约一个月时间新增预案数量为零,而随着新增预案数量骤减的传导,可以推测后续新增股东大会公告和增发获准的数量的降低将会持续一段时间。另外,上周我们关注到,新增预案的数量相比于近期平均水平显著增加,并提出两种可能性:一种是此前压制的定增预案在上周得以集中释放,上周新增预案数量波动性增加,那么在后续的时间里定增预案数量将继续维持在较低水平;另一种是定增市场近期的冷却现象有所松动,在后续的时间里新增定增项目数量的平均水平将相比于前期有所上升。而本周新增预案数量仍明显处于近期平均水平之上,那么第二种可能性为真的概率有所提升。不过,考虑到监管机构推出新规的目的主要在于达到统筹一二级市场平衡的目的,因此后续有关机构也可能继续加强监管力度,而这一点或许一二级市场表现有关。

2.定增板块本周整体表现回顾

本周,定增板块主要指数涨跌幅波动范围在-1.45%-0.40%之间,同期沪深300指数涨幅为-1.56%,沪深300指数表现弱于同期定增板块各主要指数。

从更长的时间维度看,近1~3个月定增板块各主要指数均显著跑赢同期沪深300指数,近6个月内沪深300指数收益表现处于同期定增板块各主要指数中游,近1年内沪深300指数则依然跑赢定增板块各主要指数,但差距已有所减小。

表 6:定增板块部分指数与沪深300指数涨跌幅对比

数据来源:Wind

图 9 不同时期内定增板块部分指数与沪深300指数走势图

数据来源:Wind

3.专题研究:“寒冬”中的“幸存者”——再融资新规背景下受影响较小的几类定增项目

自从8月27日证监会公布《证监会统筹一二级市场平衡优化IPO、再融资监管安排》(以下简称“再融资新规”)以来,再融资市场明显放缓,融资规模与往年相比显著下降,新增项目大幅减少,诸多正在推进中的项目宣告中止,再融资市场表现出进入寒冬之势。然而,对定增市场和相关政策密切关注的投资者会发现,有若干类别的定增项目受新规影响较小,主要包括以下几类:并购重组配套融资项目(不用于补充流动资金及偿还债务);房地产行业项目;适用于简易程序的小额再融资项目;增发对象为公司股东或引入战略投资者的项目;再融资新规前已受理的、正在审核中的项目。本期专题研究将针对上述几类受再融资新规影响较小的定增项目进行政策和近期市场情况的分析与现存项目盘点,以供投资者参考。

(1)并购重组配套融资项目(不用于补充流动资金及偿还债务)

11月8日,沪深交易所有关负责人在就优化再融资监管安排相关情况答记者问中提到,为支持上市公司通过重组提质增效、做优做强,配套融资的监管安排在坚持从严从紧的同时,根据募集资金用途不同而有所差异:配套融资用于补充流动资金、偿还债务的,适用本次再融资监管安排关于破发、破净的要求;用于《监管规则适用指引——上市类第1号》规定的其他用途的,不适用本次再融资监管安排的相关要求。(其他用途包括:支付本次并购交易中的现金对价,支付本次并购交易税费、人员安置费用等并购整合费用和投入标的资产在建项目建设。)

交易所明确指出,定增目的为并购重组配套融资且非补充流动资金及偿还债务的项目不适用此次再融资新规的相关要求,这为此类项目成为“幸存者”打下基础。另外,从资本市场的历史来看,IPO节奏和并购活跃度之间存在一定程度的“跷跷板效应”,IPO与再融资的收紧将对并购市场的活跃程度产生一定积极影响。在IPO及再融资环境转冷的背景下,并购重组市场或将迎来暖春,其配套融资项目也将成为少有的不受融资限制的项目类型之一。

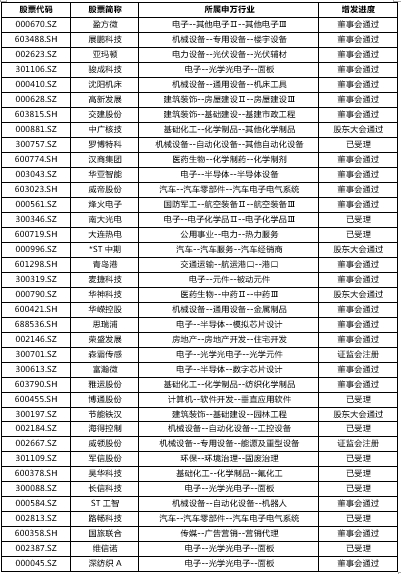

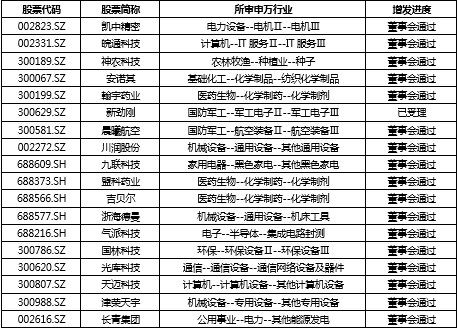

我们整理了近1年内公布预案的、正在推进的、并购重组配套融资项目(不用于补充流动资金及偿还债务),如下表所示。

表 7:近1年正在推进中的并购重组配套融资项目(不用于补充流动资金及偿还债务)

数据来源:Wind

(2)房地产行业项目

8月27日,证监会在《证监会统筹一二级市场平衡优化IPO、再融资监管安排》中提到,突出扶优限劣,对于存在破发、破净、经营业绩持续亏损、财务性投资比例偏高等情形的上市公司再融资,适当限制其融资间隔、融资规模。同时表明,房地产上市公司再融资不受破发、破净和亏损限制。这表明监管部门对房地产行业,特别是房地产上市公司融资给予了更大力度的支持。

从市场表现来看,最近一段时间房地产企业在定增市场的活跃度确实有所提升,新规以来新增预案数量在横向行业比较和纵向时间比较两个维度上都有所增加。事实上,8月27日新规公布以来曾有近1个月未出现新增定增预案,打破僵局的正是一家房地产企业。从2010年10月暂停再融资,到2022年11月恢复再融资,再到2023年8月支持再融资,房地产企业在再融资市场的冷热颇为波折,这与宏观政策对房地产行业的调控方向有关。

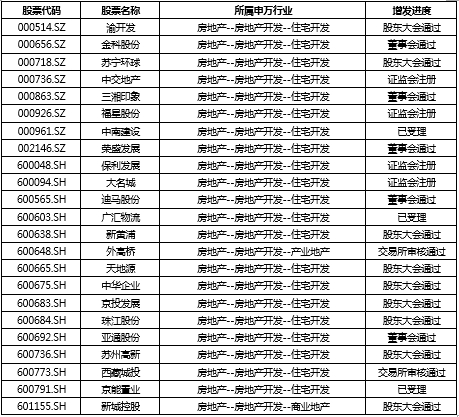

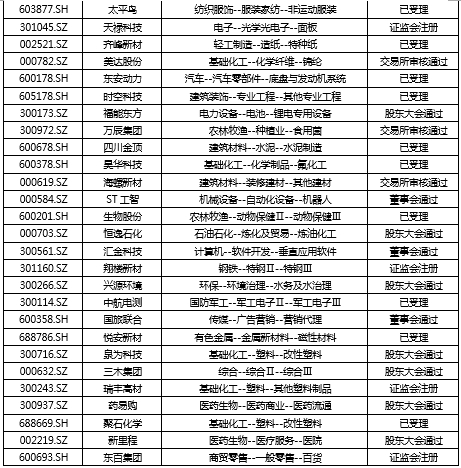

我们整理了近1年内公布预案的、正在推进的、房地产行业定增项目,如下表所示。

表 8:近1年正在推进的房地产行业定增项目

数据来源:Wind

(3)适用于简易程序的小额再融资项目

11月28日交易所在优化再融资监管安排相关情况答记者问中提到,根据《上市公司证券发行注册管理办法》规定,融资金额不超过3亿元且不超过净资产的20%可以适用简易程序。采用简易程序的再融资不适用破发、破净、经营业绩持续亏损相关监管要求,主要考虑是,简易程序的再融资金额较小,既能较好地满足上市公司必要的融资需求,又能兼顾二级市场稳定。

我们整理了近1年内公布预案的、正在推进的、募资金额小于3亿元的简易程序定增项目,如下表所示。

表 9:近1年正在推进的募资金额小于3亿元的简易程序定增项目

数据来源:Wind

(4)增发对象为公司股东或引入战略投资者的项目

11月28日交易所在优化再融资监管安排相关情况答记者问中提到,董事会确定全部发行对象的再融资不适用破发、破净、经营业绩持续亏损相关监管要求。该类融资参与主体为控股股东、实际控制人或者战略投资者,通常具有明显的纾困、公司业务战略转型或者通过引入战略投资者获得业务资源的特点,有利于提高上市公司质量,稳定股价,有利于保护中小投资者权益,且认购资金全部来自于提前确定的特定对象。

从另一个角度看,对于发行对象为控股股东、实际控制人或战略投资者的情况,其限售股锁定期时间更长,通常为18个月或36个月。结合此次再融资新规推出的背景,监管机构希望通过新规达到统筹一二级市场平衡的目的,对股东减持的限制也是重要手段之一,这种情况下,发行对象为控股股东、实际控制人或战略投资者的定增项目在定增市场大环境转冷的背景下“幸存”的几率也会更大一些。

我们整理了近1年内公布预案的、正在推进的、发行对象为公司股东或战略投资者的定增项目,如下表所示。

表 10:近1年正在推进的发行对象为公司股东或战略投资者的定增项目

数据来源:Wind

(5)再融资新规前已受理的、正在审核中的项目

为不影响正在实施再融资的上市公司,避免引起市场波动,新规出台也考虑了衔接安排。相关措施适用于新规实施后新受理的再融资项目,新规实施前已公告预案但不符合相关监管要求的,需相应情形消除后方可受理。

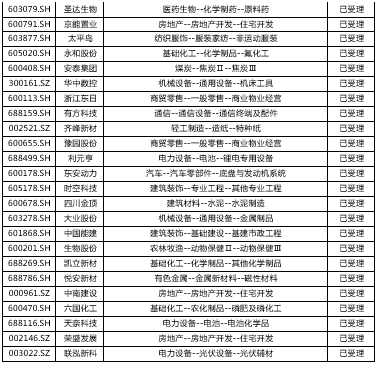

我们整理了近1年内公布预案的、正在推进的、新规前已受理、正在审核中的定增项目,如下表所示。

表 11:近1年正在推进的新规前已受理、正在审核中的简易程序定增项目

数据来源:Wind

4.投资建议

本周建议重点关注满足以下几个条件的定增板块股票:(1)近1年内公布预案的、正在推进的、属于以下几类情况之一:并购重组配套融资项目(不用于补充流动资金及偿还债务),房地产行业项目,适用于简易程序的小额再融资项目,增发对象为公司股东或引入战略投资者的项目,再融资新规前已受理的、正在审核中;(2)剔除ST、ST*;(3)增发规模/总市值>20%。具体如下: