概要及主要观点:

1.定增板块本周个股表现回顾:本周共有4家A股上市公司发布董事会公告,10家A股上市公司发布股东大会公告,2家A股上市公司定向增发事项获得监管机构批准,3家A股上市公司发布定向增发公告,14家上市公司定向增发限售股解禁。本周新增预案与上周相比有所减少,股东大会公告和限售股解禁与上周相比大幅增加,其他定增关键节点涉及的股票数量则与上周相当。从年初至今的数据记录来看,定增项目解禁收益周度胜率均较低,普遍低于50%;考虑到大部分定增限售股锁定期为6个月,那么2024Q1解禁股票的发行日期大部分为2023Q3,在此阶段大盘平均下跌幅度约为10%(根据同期沪深300指数变动幅度估算),因此近期解禁定增限售股收益情况较弱。据此推测,今年第二至三季度定增项目解禁收益胜率将大概率提升。

2.定增板块本周整体表现回顾:本周,定增板块主要指数涨跌幅波动范围在-1.50%~1.67%之间,同期沪深300指数涨幅为-0.70%,本周定增板块大部分主要指数跑赢同期沪深300指数。从更长的时间维度看,在近1个月的时间范围内定增板块各主要指数整体跑赢沪深300指数,在近3个月与近1年的时间范围内整体弱于沪深300指数,近6个月内大部分定增指数跑输、但近期表现较好的CS定增指数已跑赢沪深300指数。本周定增板块各主要指数之间风格分化更加明显,偏大盘风格的上证定增收益率为负并跑输沪深300,偏中小盘风格的定增破发指数则领跑板块。

3.专题研究:定增破发一定会回补吗?(五):在本系列前四期专题研究中,我们针对定增破发回补效应的影响因素进行分析,此处的破发回补效应主要考虑了定增限售股在锁定期内出现破发(即股价低于增发价格)、并在解禁日实现回补(即股价高于增发价格)的情况。事实上,对于破发回补效应而言,另一种常见的现象是股价在锁定期内即完成了破发和回补的过程,这种情况下,即使解禁当日股价可能仍低于增发价格,但发生在锁定期内的回补或反弹也能带来不错的投资机会。本期专题研究将基于近三年历史数据,将定增限售股在锁定期内的破发回补情况进行整理归类,并通过回归分析寻找影响破发回补情况的相关因素。通过对定增限售股在锁定期内破发回补情况的整理分类与统计,我们发现约61%的定增限售股在锁定期内会出现破发现象,而约85%的破发股在锁定期内会出现一次或多次回补,因此破发回补作为一种投资策略的确具备一定的胜率基础。关于有哪些因素将对锁定期内破发回补情况,我们通过对历史数据的回归分析发现,当定价基准日类型为董事会决议公告日、增发年份为2022年时,破发后出现回补的概率显著增加;增发规模/总市值越大,破发后出现回补的可能性则越小,不过从参数看该负向影响的程度不大。我们在报告第四部分列出了符合上述条件的股票列表,以供投资者参考。

4.投资建议:本周建议重点关注定增板块此类股票:(1)距现在20~40个交易日内增发获准、增发规模/总市值>5%的股票;(2)处于限售锁定期内、现价低于增发价格、定价基准日为董事会决议公告日、发行日期为2022年的股票。

1.定增板块本周个股表现回顾

(1)本周发布董事会公告

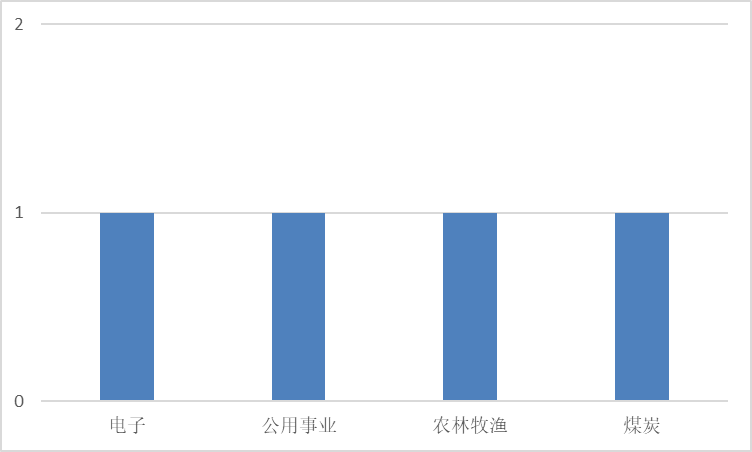

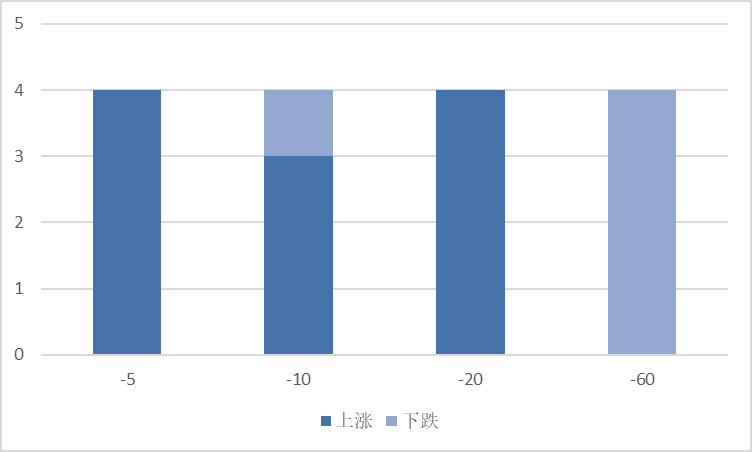

本周共有4家A股上市公司发布董事会公告公布定向增发预案,数量与上周相比减少3家;行业分布方面,电子、公用事业等4个行业各1家;日前股价表现方面,在公告日前5~20日内大部分乃至全部股票价格上涨,在公告日前60日全部股票价格下跌。

数据来源:Wind

图 1:本周发布董事会公告的A股上市公司行业分布

数据来源:Wind

图 2:本周发布董事会公告的A股上市公司不同时期涨跌统计

数据来源:Wind

(2)本周发布股东大会公告

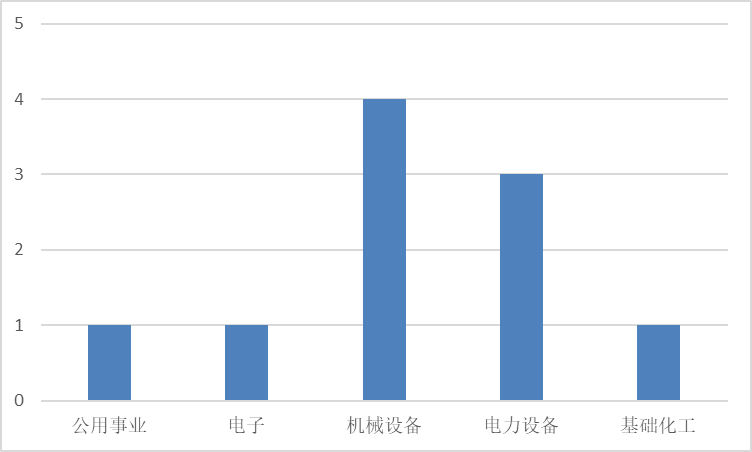

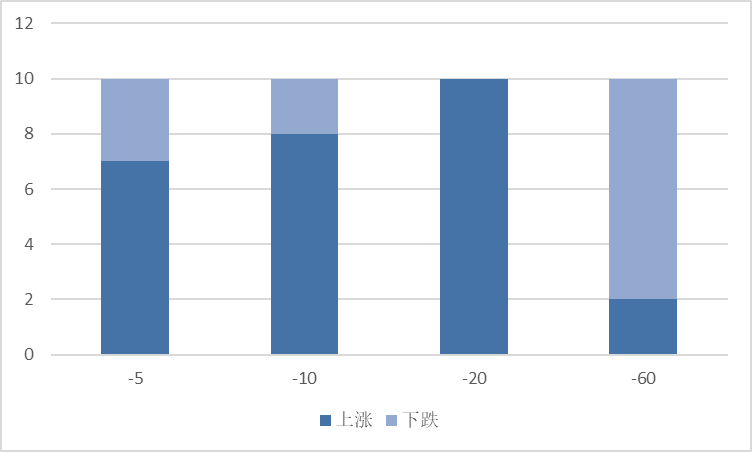

本周共有10家A股上市公司发布股东大会公告通过定向增发事项,数量与上周相比增加9家;行业分布方面,机械设备行业4家,电力设备行业3家,公用事业、电子等3个行业各1家;日前股价表现方面,在公告日前5~20日内大部分乃至全部股票价格上涨,在公告日前60日大部分股票价格下跌。

数据来源:Wind

图 3:本周发布董事会公告的A股上市公司行业分布

数据来源:Wind

图 4:本周发布董事会公告的A股上市公司不同时期涨跌统计

数据来源:Wind

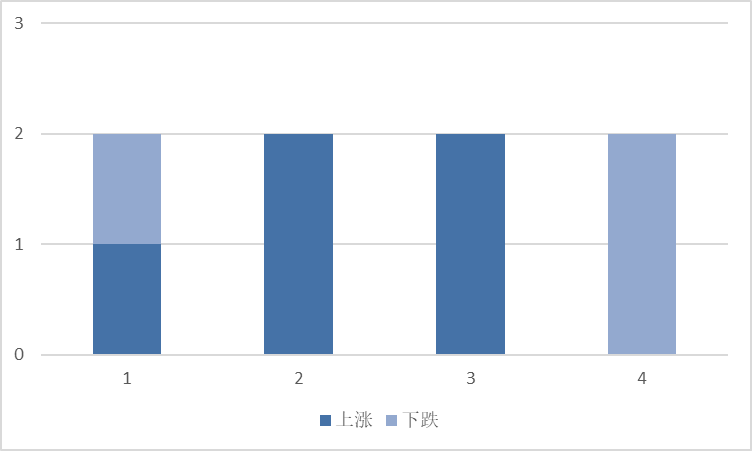

(3)本周增发获准

本周共有2家A股上市公司定向增发事项获得监管机构批准,数量与上周相比持平;行业分布方面,计算机、医药生物等2个行业各1家;日前股价表现方面,在公告日前5日股票价格涨跌各半,公告日前10~20日内全部股票价格上涨,在公告日前60日则全部股票价格下跌。

数据来源:Wind

图 5:本周增发获准的A股上市公司行业分布

数据来源:Wind

图 6:本周增发获准的A股上市公司不同时期涨跌统计

数据来源:Wind

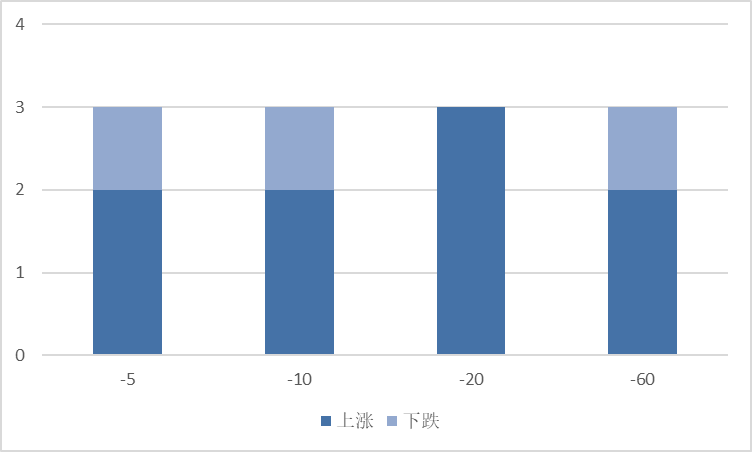

(4)本周发布增发公告

本周共有3家A股上市公司发布定向增发公告,数量与上周相比持平;行业分布方面,通信、计算机等3个行业各1家;日前股价表现方面,在公告日前5~20日大部分乃至全部股票价格上涨。

数据来源:Wind

图 7:本周发布增发公告的A股上市公司行业分布

数据来源:Wind

图 8:本周发布增发公告的A股上市公司不同时期涨跌统计

数据来源:Wind

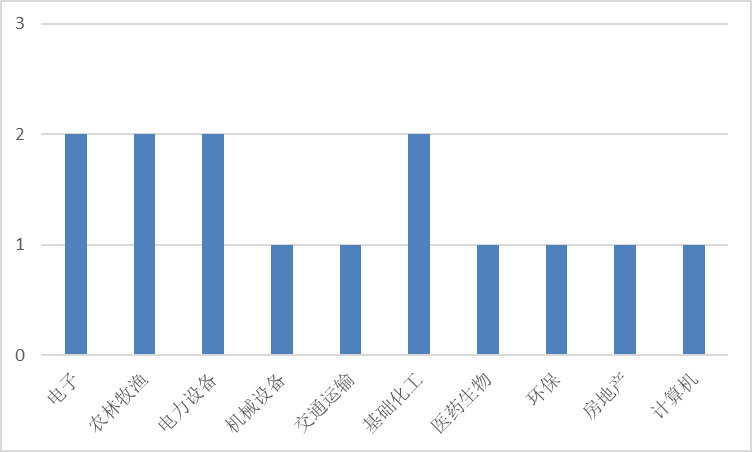

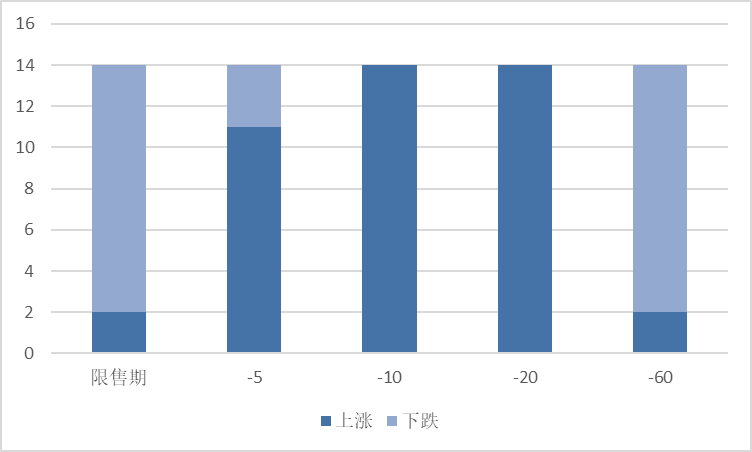

本周共有14家上市公司定向增发限售股解禁,数量与上周相比增加9家;行业分布方面,电子、农林牧渔等4个行业各2家,机械设备、交通运输等6个行业各1家;解禁收益方面,2只股票取得正收益(10.14%~31.96%),12只股票取得负收益(-57.34%~-5.91%);日前股价表现方面,在公告日前5~20日内大部分乃至股票价格上涨,在公告日前60日过半股票价格下跌。

数据来源:Wind

图 9:本周限售股解禁的A股上市公司行业分布

图 10:本周限售股解禁的股票不同时期涨跌统计

数据来源:Wind

(6)小结

本周共有4家A股上市公司发布董事会公告,10家A股上市公司发布股东大会公告,2家A股上市公司定向增发事项获得监管机构批准,3家A股上市公司发布定向增发公告,14家上市公司定向增发限售股解禁。

本周新增预案与上周相比有所减少,股东大会公告和限售股解禁与上周相比大幅增加,其他定增关键节点涉及的股票数量则与上周相当。从年初至今的数据记录来看,定增项目解禁收益周度胜率均较低,普遍低于50%;考虑到大部分定增限售股锁定期为6个月,那么2024Q1解禁股票的发行日期大部分为2023Q3,在此阶段大盘平均下跌幅度约为10%(根据同期沪深300指数变动幅度估算),因此近期解禁定增限售股收益情况较弱。据此推测,今年第二至三季度定增项目解禁收益胜率将大概率提升。

2.定增板块本周整体表现回顾

本周,定增板块主要指数涨跌幅波动范围在-1.50%~1.67%之间,同期沪深300指数涨幅为-0.70%,本周定增板块大部分主要指数跑赢同期沪深300指数。

从更长的时间维度看,在近1个月的时间范围内定增板块各主要指数整体跑赢沪深300指数,在近3个月与近1年的时间范围内整体弱于沪深300指数,近6个月内大部分定增指数跑输、但近期表现较好的CS定增指数已跑赢沪深300指数。本周定增板块各主要指数之间风格分化更加明显,偏大盘风格的上证定增收益率为负并跑输沪深300,偏中小盘风格的定增破发指数则领跑板块。

数据来源:Wind

数据来源:Wind

在本系列前四期专题研究中,我们针对定增破发回补效应的影响因素进行分析,此处的破发回补效应主要考虑了定增限售股在锁定期内出现破发(即股价低于增发价格)、并在解禁日实现回补(即股价高于增发价格)的情况。事实上,对于破发回补效应而言,另一种常见的现象是股价在锁定期内即完成了破发和回补的过程,这种情况下,即使解禁当日股价可能仍低于增发价格,但发生在锁定期内的回补或反弹也能带来不错的投资机会。本期专题研究将基于近三年历史数据,将定增限售股在锁定期内的破发回补情况进行整理归类,并通过回归分析寻找影响破发回补情况的相关因素,以供投资者参考。

(1)锁定期内破发回补情况类型分析

基于近三年实施定增且定增限售股已解禁的定增案例数据,我们整理了各案例的定增发行价与锁定期内每日收盘价。考虑到公司在锁定期内可能出现分红、送股、拆股、配股等情况导致股价异常变动,从而影响股价与定增发行价的对比关系,因此,我们以锁定期起始日股价为基准,将锁定期内每日收盘价进行后复权处理,用以与定增发行价进行对比。

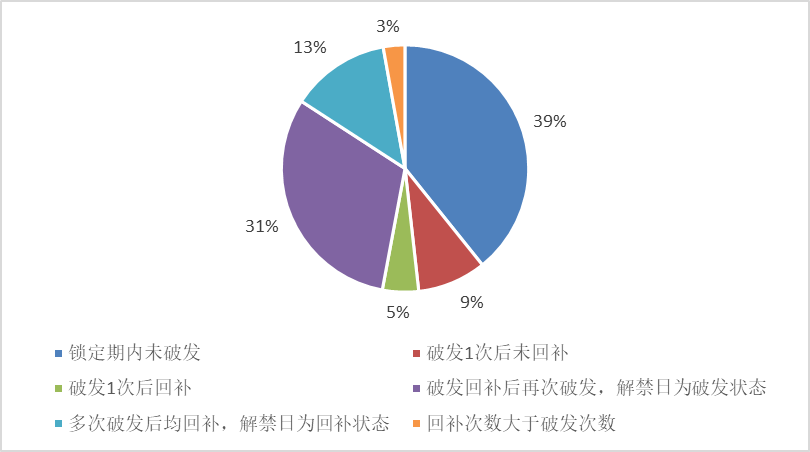

根据锁定期内每日收盘价(后复权)与定增发行价的对比,我们将锁定期内破发回补情况划分为以下6种类型:

各类型的数量占比如下图所示:

从以上分类可以看出,除了第一类“锁定期内未破发”情况外,其余5种类型在锁定期内均发生了破发现象,合计占比约为61%。在涉及破发的5种情况中,除了“破发1次后未回补”情况外,其余4种均发生过1次或多次回补情况,合计占比约为52%。通过简单计算可知,破发后发生过1次或多次回补情况占破发情况的比例为85%,从历史数据来看,破发回补作为一种投资策略的确具备一定的胜率基础。。

(2)锁定期内破发回补情况影响因素

在前四期专题研究中,我们通过对增发对象类型、增发目的等定增相关因素与市值、估值、所属行业等非定增相关因素对定增限售股在解禁日的收益情况的影响进行回归分析,找到具有显著相关性的影响因素。类似的,这些因素是否对锁定期内破发回补情况具有显著性影响呢?对此,我们基于近三年历史数据进行了logistics回归分析,因变量选取上述锁定期内破发回补类型,自变量的选取如下表所示。值得注意的是,由于主要希望探索在哪些因素的影响下更容易实现锁定期内的破发回补,我们剔除了“锁定期内未破发”案例,因变量的参考类别选取“破发1次后未回补”。

从回归结果来看,定价基准日类型、增发规模/总市值、增发年份对锁定期内破发回补情况具有显著影响。其中,当定价基准日类型为董事会决议公告日、增发年份为2022年时,破发后出现回补的概率显著增加;增发规模/总市值越大,破发后出现回补的可能性则越小,不过从参数看该负向影响的程度不大。

关于定价基准日类型为董事会决议公告日的正向影响,该结果与此前针对定增限售股解禁收益的影响因素分析结果是一致的,原因也有共通之处,主要与控股股东或战略投资者作为增发对象的利益一致性有关。至于增发年份为2022年时更容易实现破发回补,一个可能的原因是2022年整体行情处于相对较低的位置,这种情况下实施定增的股票的增发价格被高估的可能性较小,破发后实现回补的可能性也较大。

(3)总结与启示

通过对定增限售股在锁定期内破发回补情况的整理分类与统计,我们发现约61%的定增限售股在锁定期内会出现破发现象,而约85%的破发股在锁定期内会出现一次或多次回补,因此破发回补作为一种投资策略的确具备一定的胜率基础。关于有哪些因素将对锁定期内破发回补情况,我们通过对历史数据的回归分析发现,当定价基准日类型为董事会决议公告日、增发年份为2022年时,破发后出现回补的概率显著增加;增发规模/总市值越大,破发后出现回补的可能性则越小,不过从参数看该负向影响的程度不大。我们在报告第四部分列出了符合上述条件的股票列表,以供投资者参考。

4.投资建议

本周建议重点关注定增板块此类股票:(1)距现在20~40个交易日内增发获准、增发规模/总市值>5%的股票;(2)处于限售锁定期内、现价低于增发价格、定价基准日为董事会决议公告日、发行日期为2022年的股票。具体如下:

(2)处于限售锁定期内、现价低于增发价格、定价基准日为董事会决议公告日、发行