概要及主要观点:

1.定增板块本周个股表现回顾:本周共有1家A股上市公司发布董事会公告,6家A股上市公司发布股东大会公告,2家A股上市公司定向增发事项获得监管机构批准,3家A股上市公司发布定向增发公告,11家上市公司定向增发限售股解禁。本周新增定增预案与此前相比有一定减少,新增股东大会通过和增发获准有所增加,新增增发公告和限售股解禁则与上周持平。从近期定增市场动态来看,新增预案和股东大会通过数量从再融资新规后显示出逐渐上升的过程,表明定增市场中项目供给端的热度正在恢复;新增增发获准和增发公告未曾间断、而总体持续在较低水平,这也是监管方面对再融资实行从严从紧监管安排、但并非一刀切态度的市场反映。

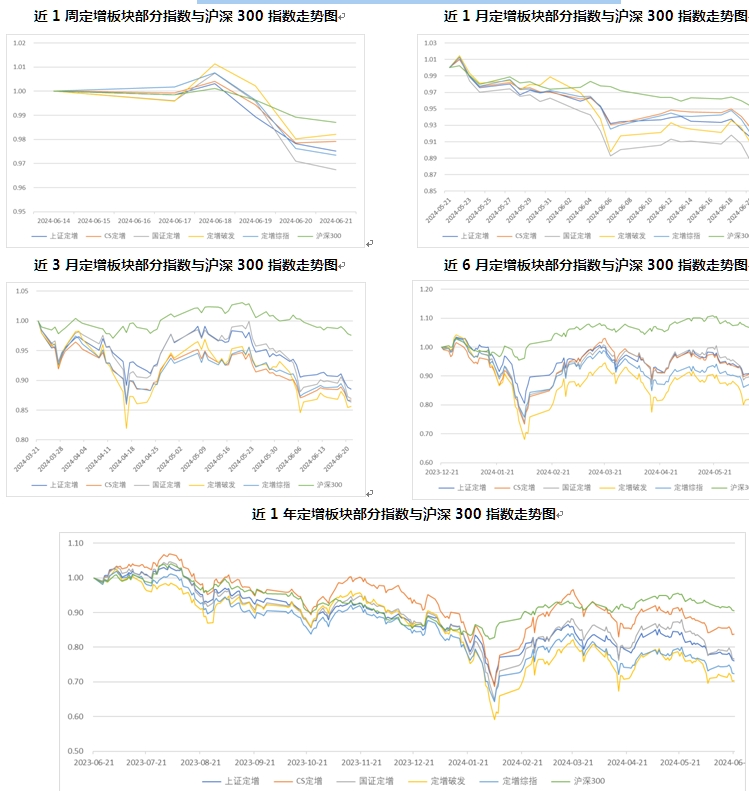

2.定增板块本周整体表现回顾:本周,定增板块主要指数涨跌幅波动范围在-3.26%~-1.78%之间,同期沪深300指数涨幅为-1.30%,本周沪深300指数表现显著跑赢同期定增板块指数。从更长的时间维度看,在近1个月至近1年的时间范围内沪深300指数表现优于同期定增板块各指数。

3. 专题研究:复苏的号角——困境反转中的定增股:困境反转因其蕴藏的“戴维斯双击”机会而受到投资者们的青睐,但其甄别难度和潜在风险也使人踌躇却步。我们在分析一些案例时发现,在公司困境反转的过程中,定增不仅很多时候承担了重要作用,而且往往出现在公司成功反转早期、具备一定的信号性。通过对秦川机床、钧达股份、盾安环境等案例的分析,我们可以得到以下几点启示:定增往往是公司实现困境反转的重要步骤之一,其关键作用在于引入新控股股东、通过收购实现战略转型、外部资源注入等。定增预案往往出现在公司困境反转的恢复前期,是公司开始实现反转的重要信号。公司能否实现困境反转需要多种因素、多方力量配合,定增可作为反转的步骤与信号、但并非成功实现反转的决定性因素;站在投资者角度,能否成功实现反转是判断的难点。

4. 投资建议:本周建议重点关注定增板块此类股票:(1)距现在20~40个交易日内增发获准、定价基准日为发行期首日、增发规模/总市值>5%的股票;(2)处于限售锁定期内、现价低于增发价格、折价率为-20%~0、定价基准日为董事会决议公告日、发行日期为2022年的股票。

1. 定增板块本周个股表现回顾

(1) 本周发布董事会公告

本周共有1家A股上市公司发布董事会公告公布定向增发预案,数量与上周相比减少3家;该公司属于医药生物行业,在公告日前5~60日的时间范围内股票价格均上涨。

表 1:本周发布董事会公告的A股上市公司

数据来源:Wind

(2) 本周发布股东大会公告

本周共有6家A股上市公司发布股东大会公告通过定向增发事项,数量与上周相比增加4家;行业分布方面,国防军工行业2家,公用事业、电力设备等4个行业各1家;日前股价表现方面,公告日前10日内股票价格涨跌各半,其他时间范围内大部分股票价格下跌。

表 2:本周发布股东大会公告的A股上市公司

数据来源:Wind

图 1:本周发布股东大会公告的A股上市公司行业分布

数据来源:Wind

图 2:本周发布股东大会公告的A股上市公司不同时期涨跌统计

数据来源:Wind

(3) 本周增发获准

本周共有2家A股上市公司定向增发事项获得监管机构批准,数量与上周相比增加1家。行业分布方面,基础化工、农林牧渔等2个行业各1家;日前股价表现方面,公告日前5~60日的各个时间范围内股票价格均下跌。

表 3:本周发布增发获准公告的A股上市公司

数据来源:Wind

图 3:本周发布增发获准公告的A股上市公司行业分布

数据来源:Wind

图 4:本周发布增发获准公告的A股上市公司不同时期涨跌统计

数据来源:Wind

(4) 本周发布增发公告

本周共有3家A股上市公司发布定向增发公告,数量与上周相比持平;行业分布方面,电力设备、医药生物等3个行业各1家;日前股价表现方面,公告日前5~60日的各个时间范围内大部分股票价格下跌。

表 3:本周发布增发公告的A股上市公司

数据来源:Wind

图 5:本周发布增发公告的A股上市公司行业分布

数据来源:Wind

图 6:本周发布增发公告的股票不同时期涨跌统计

数据来源:Wind

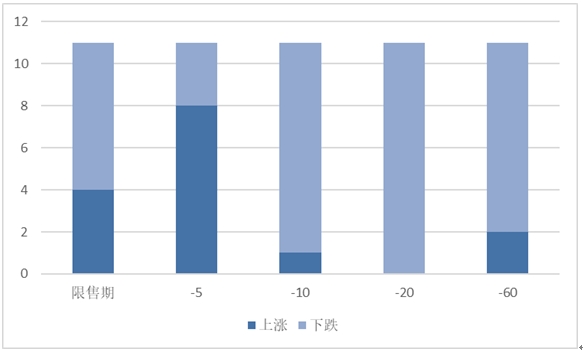

(5) 本周解禁

本周共有11家上市公司定向增发限售股解禁,数量与上周相比持平;行业分布方面,汽车、医药生物等3个行业各2家,基础化工、电子等5个行业各1家;解禁收益方面,4只股票取得正收益(11.39%~72.79%),7只股票取得负收益(-84.15%~-5.41%);日前股价表现方面,公告日前5日内大部分股票价格上涨,其他时间范围内大部分乃至全部股票价格下跌。

表 4:本周定向增发限售解禁的A股上市公司

数据来源:Wind

图 7:本周限售股解禁的A股上市公司行业分布

数据来源:Wind

图 8:本周限售股解禁的股票不同时期涨跌统计

数据来源:Wind

(6) 小结

本周共有1家A股上市公司发布董事会公告,6家A股上市公司发布股东大会公告,2家A股上市公司定向增发事项获得监管机构批准,3家A股上市公司发布定向增发公告,11家上市公司定向增发限售股解禁。

本周新增定增预案与此前相比有一定减少,新增股东大会通过和增发获准有所增加,新增增发公告和限售股解禁则与上周持平。从近期定增市场动态来看,新增预案和股东大会通过数量从再融资新规后显示出逐渐上升的过程,表明定增市场中项目供给端的热度正在恢复;新增增发获准和增发公告未曾间断、而总体持续在较低水平,这也是监管方面对再融资实行从严从紧监管安排、但并非一刀切态度的市场反映。

2. 定增板块本周整体表现回顾

本周,定增板块主要指数涨跌幅波动范围在-3.26%~-1.78%之间,同期沪深300指数涨幅为-1.30%,本周沪深300指数表现显著跑赢同期定增板块指数。从更长的时间维度看,在近1个月至近1年的时间范围内沪深300指数表现优于同期定增板块各指数。

表 5:定增板块部分指数与沪深300指数涨跌幅对比

数据来源:Wind

图 9不同时期内定增板块部分指数与沪深300指数走势图

3.专题研究:复苏的号角——困境反转中的定增股

困境反转因其蕴藏的“戴维斯双击”机会而受到投资者们的青睐,但其甄别难度和潜在风险也使人踌躇却步。我们在分析一些案例时发现,在公司困境反转的过程中,定增不仅很多时候承担了重要作用,而且往往出现在公司成功反转早期、具备一定的信号属性。

(1) 困境反转的理论基础

造成企业困境的原因可分为外部原因和内部原因,外部原因包括经济滑坡、竞争加剧、技术更新、社会变迁等,内部原因包括管理混乱、战略失当、资源不足等。理论上反转过程分为缩减阶段和恢复阶段,在缩减阶段企业通过缩减成本和减少固定资产来避免业绩继续下降,其手段包含清算、撤资、产品淘汰、裁员等;在恢复阶段,企业目标转为增长和发展,实现这个目标要进行系统投入,以刺激财务改善,其手段是收购、投放新产品、进入新市场、提高市场占有率。

(2) 定增在困境反转中的作用

对于各种原因造成的企业困境,定增是一个有助于实现反转的有效手段,并且通常在反转恢复期发挥作用。

公司通过定增实现反转的主要方式之一是引入外部资源,这一点与定增目的有关。以项目融资为目的的定增有助于企业在反转恢复阶段投放新产品、进入新市场、提高市场占有率。在反转恢复阶段,企业的主要策略从缩减成本转为加大投入,以实现业绩和财务状况的改善,困境期企业的内生造血能力仍较弱,通过定增募资投建新项目对企业而言是合理的选择。以收购为目的的定增则更多指向了企业的转型,如切换新赛道或培育第二增长曲线。这种情况更多发生在由外部原因造成的困境,如在原主营业务行业下行的情况下,企业有可能通过收购实现转型,从而实现业绩反转。以补充流动资金为目的的定增有助于缓解企业财务压力。陷入困境的企业往往现金流恶化,面临失血难题,以补充流动资金为目的的定增能够帮助企业补血、度过资金危机。

公司除了通过定增引入外部资源外,还有可能通过定增改变原有股权结构、实现公司治理的改善。根据相关研究,公司成功实现困境反转的关键点在于应对措施,而应对措施主要受到管理层认知、董事会战略决策、利益相关者管理等因素的影响。一种常见的情况是,公司通过定增引入战略投资者、甚至变更控股股东,新股东将在战略、管理、财务等方面对公司施加影响,帮助公司实现困境反转。

(3) 困境反转中的定增股案例分析

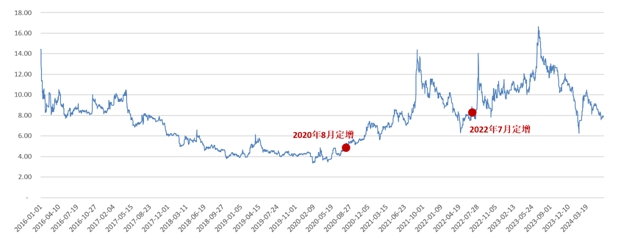

秦川机床

秦川机床是国内磨齿机床龙头,实控人为陕西省国资委,是历史悠久的国营机床厂。受到行业下行、宏观环境变化、竞争激烈等因素的影响,在2012~2019年的8年间,公司共有5年归母净利润为负,其中2018~2019年出现连续两年大额亏损,被实施ST。

公司的反转始于2019年11月,当年另一家陕西大型国企、齿轮领军企业法士特集团董事长严鉴铂接任秦川机床董事长,并开启组织优化、薪酬改革、聚焦主业、注入资产等等一系列内部整改。2020年4月法士特集团接过陕西省国资委股权划转、成为秦川机床控股股东。2020年6月,公司从控股股东法士特集团收购优质资产沃克齿轮100%股权,增厚业绩。内部改革、资产注入叠加行业转暖,三重助力效果显著,公司于2020年实现扭亏为盈,2021年成功摘帽。

在秦川机床困境反转过程中,定增亦作为重要手段发挥作用。2020年8月,公司发布定增预案公告,决定向控股股东法士特集团增发2.06亿股,募资8亿元用于高端智能齿轮装备、高档数控机床及数字化工厂改造等项目。2022年7月,公司再次发布定增预案公告,决定向包括控股股东法士特集团在内的多名投资者增发募集12.30亿元,用于新能源汽车零部件制造等领域。通过定增,控股股东得以巩固控股地位,公司得到资金支持、实现产能扩张、与控股股东实现产业链上下游高效协同,为公司带来巨大的市场增量。

图 10 2016年初至今秦川机床股价走势与定增时点

数据来源:wind

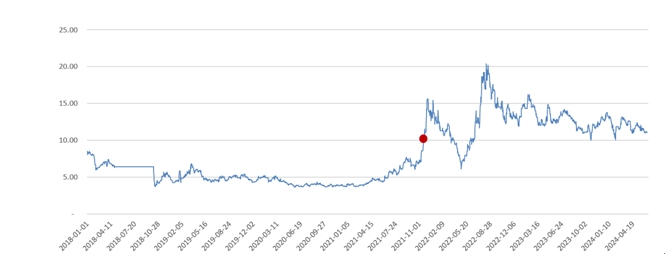

钧达股份

钧达股份成立于2003年,前身是海南钧达汽车饰件有限公司,2017年于深交所上市。随着行业进入下行周期、海马汽车等大客户日渐衰微,公司主业汽车零部件业务盈利能力趋于疲弱,2018~2020年净利润持续下降,2021年亏损。

困境之下,公司于2021年开始战略转型,从汽车内饰切入光伏产业。2021年9月,公司以14.34亿元收购光伏电池企业捷泰51%股权,2022年以15.19亿元收购捷泰剩余49%股权,实现对捷泰的100%控股。此次转型效果显著,2022年公司实现营收115.95亿元,同比增长305%;实现归母净利润7.17 亿元,同比增长501%。业绩暴涨带来市值飞升,2022年底公司市值达到历史顶点,约为2021年8月收购捷泰前公司市值的10倍。

定增是公司此次转型的重要步骤之一。公司于2022年6月推出定增预案,共募集27.76亿元,其中15.19亿元用于收购捷泰49%股权,7.57亿元用于偿还银行贷款及补充流动资金(公司前次收购捷泰51%股权向银行贷款6亿元),5亿元用于光伏电池项目融资,最终增发对象包括地方国资、国内外基金等。通过定增,公司实现了融资结构优化、产能规模扩张、股东结构多元化等,为公司成功转型提供重要助力。

图 11 2018年初至今钧达股份股价走势与定增时点

数据来源:wind

盾安环境

盾安环境是制冷配件行业龙头企业,于2004年上市。公司间接控股股东盾安控股由于激进扩张,在2018年爆发债务危机,给公司带来不利影响。一方面,公司与盾安控股签署互保协议,需承担关联担保借款本息余额6.66亿元,自身融资能力也受到限制;另一方面公司承袭多元扩张思路,拓展的多项业务盈利能力弱、回报周期长,在2018年计提大额资产减值损失,导致上市以来首次亏损。2019年由于资产处置收益,公司扭亏为盈,但扣非净利润仍为负,2020年则再次亏损。

由债务危机和不当扩张造成的困境最终由资金注入和战略收缩缓解,其中的关键一环是格力电器入主。2021年11月,格力公告称拟受让控股股东转让的盾安环境29.48%的股份,并拟以现金方式认购盾安环境非公开发行股份,格力电器最终合计持股比例达到38.78%,成为盾安环境控股股东。格力入主后,一方面帮助公司承担部分关联担保债务,有效缓解了公司财务压力;另一方面格力作为公司制冷配件业务核心大客户,有助于公司进一步提升市场份额,并为公司在新能源车等方面的业务开拓提供资金、信誉和产业支持。公司业绩在2021年扭亏为盈,并在2021~2022年连续两年实现超过100%的净利润增长。

定增是格力入主盾安的关键步骤。盾安环境于2021年11月公布定增预案,拟向格力电器非公开发行1.4亿股股份,募集8.1亿元用于补充流动资金及偿还银行借款。通过此次定增,公司财务压力得到显著缓解,为后续发展奠定基础;格力得以巩固控股股东地位,有利于后续资源共享和产业协同。

图 12 2018年初至今钧达股份股价走势与定增时点

数据来源:wind

(4) 总结与启示

通过对上述案例的分析,我们可以得到以下几点启示:

定增往往是公司实现困境反转的重要步骤之一,其关键作用在于引入新控股股东、通过收购实现战略转型、外部资源注入等。

定增预案往往出现在公司困境反转的恢复前期,是公司开始实现反转的重要信号。

公司能否实现困境反转需要多种因素、多方力量配合,定增可作为反转的步骤与信号、但并非成功实现反转的决定性因素;站在投资者角度,能否成功实现反转是判断的难点。

4.投资建议

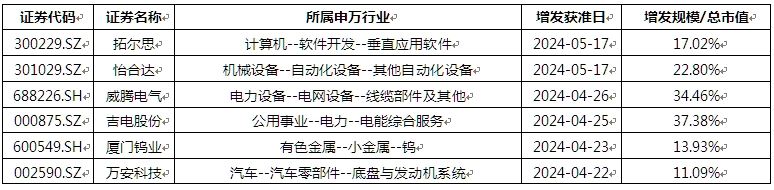

本周建议重点关注定增板块此类股票:(1)距现在20~40个交易日内增发获准、定价基准日为发行期首日、增发规模/总市值>5%的股票;(2)处于限售锁定期内、现价低于增发价格、折价率为-20%~0、定价基准日为董事会决议公告日、发行日期为2022年的股票。具体如下:

(1) 距现在20~40个交易日内增发获准、定价基准日为发行期首日、增发规模/总市值>5%的股票:

数据来源:Wind

(2)处于限售锁定期内、现价低于增发价格、折价率为-20%~0、定价基准日为董事会决议公告日、发行日期为2022年的股票:

数据来源:Wind