一、政策背景与核心逻辑

2025年5月7日发布的《推动公募基金高质量发展行动方案》(以下简称《方案》)是我国公募基金行业的重要改革纲领。方案通过强化业绩比较基准约束、推动浮动管理费改革、实施长周期考核等举措,系统性重构行业生态。核心逻辑在于利益绑定与长期价值导向,旨在解决行业长期存在的“规模至上”、短期主义等问题。

具体来看,《方案》要求基金业绩考核中“业绩比较基准对比”权重不低于80%,若三年内跑输基准超10个百分点,基金经理绩效薪酬将显著下降;长期偏离基准20%以上的基金将被重点监控。这一政策直接倒逼公募基金调整持仓结构,尤其是对银行、非银金融等低配板块形成强制补仓压力。当前主动权益基金对银行、非银金融的配置比例分别仅为3.49%和6.03%,较沪深300指数13.67%、10.60%的权重低配近10个百分点,补仓需求迫切。

二、现有基准调整仓位的现状分析

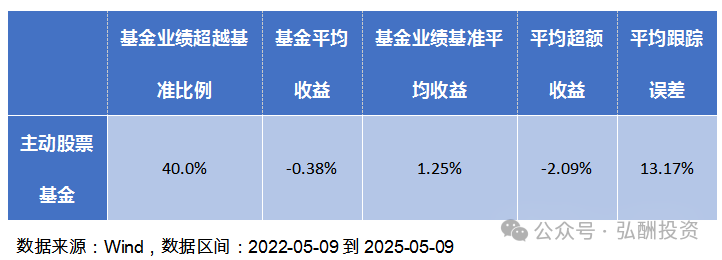

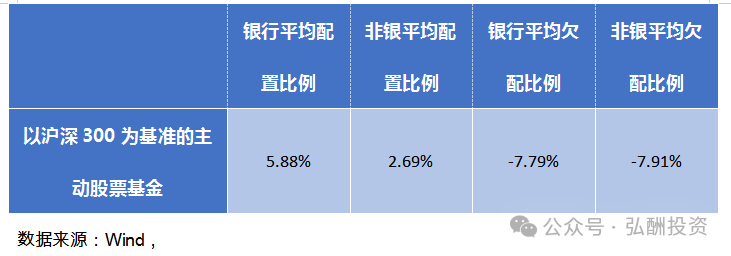

以主动管理的股票公募基金为例,总体近三年的基金业绩仅有4成能够超越自身业绩基准,主动管理股票基金平均收益仅为-0.38%,相对于基金自身业绩基准的平均超额收益为-2.09%,整体平均跟踪误差达到13.17%。其中主要以沪深300为业绩基准的主动管理股票基金,在银行和非银金融的配比例分别为5.88%和2.69%,远低于沪深300指数的配置比例,平均欠配比例分别为7.79%和7.91%,其中更有54只基金在这两个行业的配置比例为0。

(一)低配板块的集中补仓

1. 金融板块的被动增配

以银行、非银金融为代表的低估值板块成为资金涌入的核心方向。浙商证券测算显示,若公募基金将银行、非银配置比例提升至基准水平,预计需向银行板块注入约2460亿元,非银板块约1320亿元。这一过程已在市场中显现:2025年5月以来,银行、证券的估值修复弹性显著,部分银行股平均股息率达6.9%,吸引险资等长期资金入场。例如,平安人寿年内已三次增持农行H股,持股市值超80亿元。

2. 传统周期板块的减持与科技龙头的增持

2025年一季度数据显示,公募基金对工程建设、有色金属、石油等传统周期板块展开集中减持,中国化学、中国电建等龙头企业减仓比例超60%。与此同时,科技龙头如宁德时代仍获加仓,显示调仓更多通过增量资金而非存量腾挪完成。这种“增量补仓”模式避免了对现有持仓的冲击,但也意味着市场风格切换需依赖政策落地与业绩验证的共振。

(二)考核机制改革的影响

1. 基金经理行为的长期化

《方案》要求对基金经理实施三年以上长周期考核,中长期收益指标权重不低于80%,并将绩效薪酬与业绩严格挂钩。这一机制抑制了短期追涨杀跌行为,引导资金投向具备长期成长性的资产。例如,部分基金经理开始增加对高股息率蓝筹股的配置,以平滑业绩波动并满足考核要求。

2. 风格漂移的治理与基准约束强化

针对“风格漂移”问题,《方案》要求为每只基金设定清晰的业绩比较基准,并建立持续评估及纠偏机制。这一举措促使基金经理更严格地遵循产品契约,例如消费主题基金需聚焦消费赛道,避免随意配置周期股。从市场反应看,一季度部分灵活配置型基金已开始收缩行业覆盖范围,持仓集中度有所提升。

三、风险与挑战

1. 流动性冲击与风格切换风险

银行板块的补仓规模相当于其日均成交额的8倍,短期可能引发流动性冲击。若市场风格快速切换至周期股,现有部分板块(如科技)可能面临调整压力。

2. 政策落地与业绩验证的不确定性

板块能否从“被动补仓”转向“主动重估”,取决于政策效能与经济复苏节奏的共振强度。例如,若房地产销售持续低迷,银行板块的资产质量担忧可能压制估值修复空间。

3. 投资者行为与市场生态变化

新规可能加剧头部效应,中小基金公司需在投研能力、产品创新上加大投入以应对竞争。此外,浮动费率基金的规则复杂性可能影响投资者接受度,需通过教育与透明度提升逐步改善。

《推动公募基金高质量发展行动方案》的出台标志着行业进入以投资者利益为核心的新阶段。短期看,低配金融板块的补仓需求与科技龙头的结构性机会并存;长期看,政策驱动的权益投资扩容、指数基金创新及浮动费率改革将重塑行业格局。同时警惕流动性风险与市场风格切换。

风险提示:

基金投资可能面临市场风险、信用风险、流动性风险等多种风险类型。这些风险可能影响基金的收益水平甚至本金安全,投资者应充分了解并评估风险。