在量化投资领域,波动率能反映市场风险大小,也能检验量化策略在不同市场环境下的表现。当波动率经历异常上升后回落的完整周期时,量化指增常出现显著超额回撤。这一现象背后,是因子有效性断裂、交易成本激增、风险控制滞后三大机制的协同作用,揭示了量化指增策略在波动周期中的结构性脆弱性。

一、波动率上升阶段:量价因子拥挤与成本爆炸的双重绞杀

(一)因子拥挤引发的多杀多踩踏

当市场波动率快速上升时,散户交易情绪被显著放大,如当隐含波动率(IV)从20%快速飙升至35%(如2020年3月疫情冲击),极端行情下散户交易占比突破60%,股价呈现强烈动量效应。量化指增策略为捕捉短期机会,将量价因子权重提高,导致全市场选股域趋同,据测算,当时接近80%的量化基金集中持仓新能源、科技等高波动板块,成长因子拥挤度飙升。但市场不会一直朝着一个方向波动,当波动率上升到一定程度见顶后,就会开始反向波动。比如之前市场在下跌,那见顶后可能就开始反弹,此前量化所使用的量价信号失效,最终导致量化指增超额的回撤,形成"指数涨、策略跌"的背离。

(二)交易成本的非线性激增

在股票市场,高波动率意味着股价波动剧烈、不确定性上升,买卖双方对股价预期分歧加大,导致挂单数量锐减,订单簿深度下降,买卖价差显著扩大。高频交易依赖频繁交易赚取微利,买卖价差扩大会造成实际成交价偏离模型预期,大幅推高滑点成本。高波动率时,滑点成本占收益比例从正常的20%飙升至40%,严重压缩利润空间。

二、波动率下降阶段:因子切换滞后与风格错配的持续失血

(一)因子有效性衔接失灵

当波动率短期快速回落,市场回归机构主导后,量价因子(如动量因子)的短期驱动逻辑失效,其有效性显著下降。而基本面因子(如ROE稳定性、股息率)因模型惯性,配置权重未能及时提升。这导致指增月超额收益明显下滑,因子切换的“真空期”通常持续2-3周,期间超额收益不断流失。

(二)市场风格突变

波动率下降常伴随风格轮动(如2022年11月从成长股转向金融地产),但量化指增的行业敞口调整滞后。2022年11月策略仍超配新能源(行业偏离度20%),而市场领涨板块切换至金融地产,导致月超额收益仅0.5%,显著低于历史同期1.2%。

三、完整周期:波动率非线性冲击的系统性影响

(一)倒U型曲线的两端挤压效应

量化指增超额收益与波动率呈显著倒U型关系,通常认为IV在20%-25%时最适合指增产品的超额获取,但IV>30%时,会有接近30%的产品出现"正收益高回撤"的无效波动,而IV<20%时产品的信息比率也会明显下降。

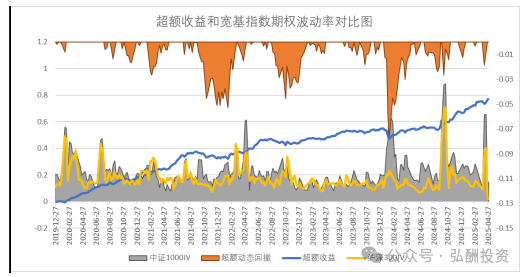

下图选取几只存续时间比较长的指增产品,对齐超额进行统计分析,对比指增组合的超额收益、超额回撤和沪深300、中证1000的IV曲线之间的关联。对比发现,当IV快速提升,对应指增会出现超额回撤,如2021年3月、9月,2022年9月,2024年年初等。短期的快速波动导致量价因子的过度拥挤,当交易拥挤到极端后多数情况会爆发踩踏事件,短期量价信号若不能及时捕捉高波动下的风格突变,就容易导致信号失效,进而指增超额回撤。而波动率的周期反复也不利于超额的获取,如2021年9月到2022年4月,以及2022年下半年,区间波动率短期上升超过30%,又快速回落到10%以下,导致超额回撤长期无法修复。而市场在波动率持续维持稳定的且合适的区间相对有利于超额的获取,典型为2023年,波动率维持在20左右,超额稳定增长。

(二)风控机制的顺周期强化陷阱

传统风控体系在波动率周期中常呈现“顺周期助涨杀跌”的特征。当市场波动率快速上升时,量化策略的净值回撤触发止损机制(如预设5%回撤阈值),迫使策略被动减仓以控制风险。然而,这种机械性操作往往在市场触底反弹时陷入被动——指数反弹初期,策略因风控规则限制无法及时加仓,导致“卖在低点、买在高点”的逆向操作。例如2024年春节前,部分量化组合因为小盘的崩盘主动在市场反弹前收紧风控,选择承受前期因为宽基指数暴涨带来的超额回撤,同时错过后期小微盘的反弹带来的超额修复机会,该类指增超额回撤普遍在7%以上,在保持收紧风控的情况下短期回撤很难修复。

采用风险平价模型的策略则面临另一种困境:当波动率骤降时,模型为平衡风险敞口,会自动将风险预算向低波动资产(如债券)倾斜,但若股票仓位调整滞后,就会出现“指数上涨、组合涨幅显著落后”的收益偏离。2023年1月A股市场反弹期间,某风险平价组合因债券配置比例被动提升、股票仓位未及时调整,最终导致0.8%的超额回撤。此类现象揭示了传统风控机制在波动率非对称变化中的天然缺陷,即过度依赖历史数据的线性外推,缺乏对市场regime切换的前瞻性应对。

四、核心结论与应对策略

量化指增在波动率异常周期中的超额回撤,本质是对中波动率环境的路径依赖被打破。因子层面的"量价过热-基本面滞后"、成本层面的"两端激增"、风控层面的"顺周期错配",构成三重脆弱性。投资者可以从以下几个方面评估管理人是否对于波动率有针对性的风险防控机制:

1、因子动态适配,建立与波动率周期联动的权重调节机制。在高波动阶段(如IV>30%),量价因子的拥挤效应显著加剧,此时需逆向调控,约束动量因子(如5日涨跌幅、波动率突破指标)权重,如压制在50%以下,避免多杀多踩踏风险;而在低波动阶段(IV<20%),市场定价回归基本面主导,需将ROE稳定性、股息率等基本面因子权重提升至50%以上,通过挖掘估值与盈利的匹配度捕捉长期阿尔法,以此降低因子失效带来的收益真空风险;

2、成本监控,构建多层防御体系。首先设定滑点成本动态阈值,当单次交易滑点成本占策略预期收益比例超过30%时,自动触发低频交易模式,通过延长持仓周期(如从分钟级转向小时级)降低冲击成本;同时对于市场中性策略,需密切跟踪期货保证金比例变化,建立仓位补偿模型——当保证金比例从12%提升至18%时,系统自动计算可用资金缺口,通过动态调整股票与期货对冲比例(如减少20%期货空头头寸),在风险预算内维持核心持仓规模,避免因杠杆压缩导致的超额收益“基数失血”。

3、遵守波动率阈值纪律,建立刚性执行框架。当IV突破30%进入高风险区间时,无论市场方向如何,增加对多头敞口仓位对冲,如强制通过买入看跌期权或增配空头期货对冲20%股票敞口,以对冲极端行情下的多因子失效风险;而当IV回落至15%以下的极低波动区间时,系统自动切换至基本面因子主导策略,将ROE、股息率等长线指标权重提升至60%以上,同时压缩量价因子至15%以内,避免在机构定价主导的低波动环境中陷入“因子拥挤陷阱”。

波动率周期对量化指增策略的影响具有规律性,策略的超额收益需通过优化因子配置、控制交易成本、强化风控机制实现稳定性。深入理解波动率的动态特征,是策略在不同市场环境中规避风险、持续获取超额收益的关键。

风险提示:

基金投资可能面临市场风险、信用风险、流动性风险等多种风险类型。这些风险可能影响基金的收益水平甚至本金安全,投资者应充分了解并评估风险。