在投资过程中,“因子”指任何可以解释资产风险收益表现的特征。从最初的Barra模型开始,MSCI经过40余年的探索与积累,建立了目前的因子指数、因子模型体系,为世界上规模最大的投资者们提供咨询服务。

那么MSCI的因子体系究竟是怎样的呢?

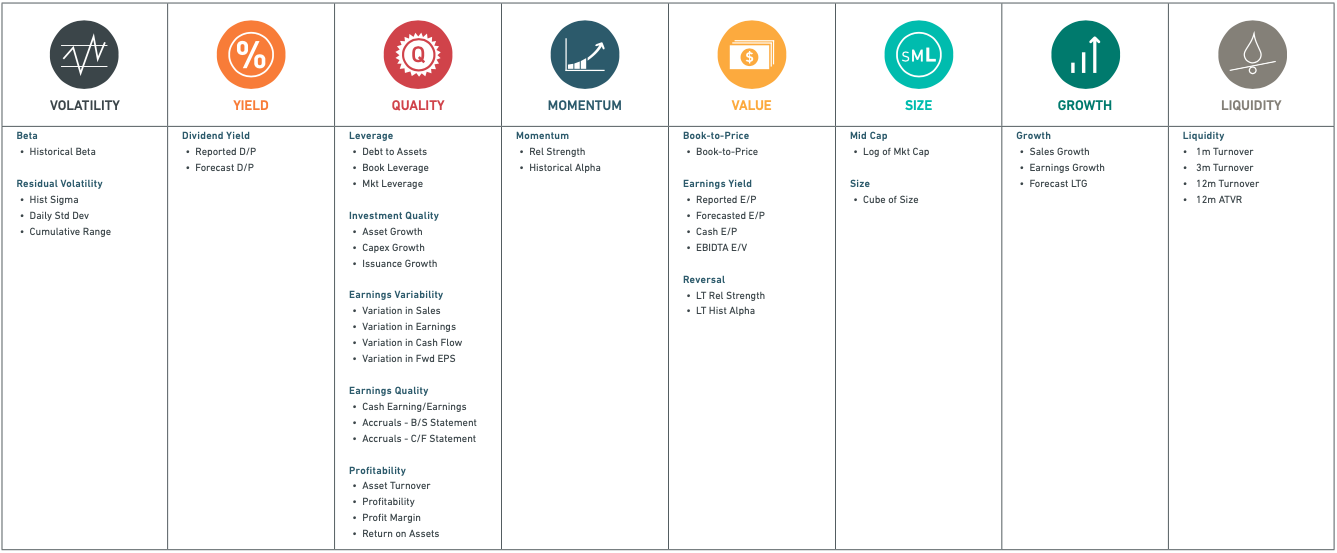

图片来源:MSCI

首先,MSCI共有6大类因子集,分别为1)价值(Value),捕捉相对于基本面价值更“便宜”股票的超额收益;2)规模(Size),捕捉小市值相较于高市场公司的超额收益;3)动量(Momentum),捕捉历史业绩更强势股票的超额收益;4)波动(Volatility),捕捉拥有更低波动率、更低系统风险股票的超额收益;5)红利(Dividend),捕捉拥有更高分红率股票的超额收益;6)质量(Quality),捕捉拥有更少负债、更稳定增长、以及其他“质量”特征股票的超额收益。以下为每个子类更详尽的解释:

1. 价值因子

MSCI使用了3个指标,分别为:

1)预测P/E(Forward price to earning, Fwd P/E);

2)企业价值/经营性现金流(Enterprise value/operating cash flows, EV/CFO);

3)P/B(Price to book value, P/B);

“便宜没好货”,价格便宜可并不一定意味着“低估”。MSCI经过研究,发现综合考虑以上三个指标,可以较好地避免陷入这种“价值陷阱”。此外,综合价值因子比任何单一价值因子有着更高、更稳定的收益。每种因子都不是长期稳定表现最优的,都有各自的周期性,从历史数据来看,价值因子在经济处于上升周期(Moderate uptick + Sharp uptick)时更加适用。价值因子的核心信念是:“便宜”的资产在长期来看会比“昂贵”的资产收益更好。

2. 规模因子

MSCI指数体系中的等权重指数增加了对规模因子的暴露,用于衡量规模因子的风险收益特征。从历史表现来看,规模因子同样在经济上升周期(Moderate uptick + Sharp uptick)中有着更好的表现。

3. 动量因子

MSCI动量指数综合考虑的两个指标:

1)6个月相对于基准的风险调整超额收益(Risk-adjusted excess return for 6-month period);

2)12个月相对于基准的风险调整超额收益(Risk-adjusted excess return for 12-month period);

从历史数据来看,动量因子提供了最高的超额收益,在经济处于比较平稳的状态中表现最好(Moderate decline + Moderate uptick)。在实践中,动量因子经常搭配价值因子使用,因为这两者之间经常存在很低甚至为负的相关性。

动量因子常常面临“闪崩”或者投资限制等问题,MSCI基于风险调整后的收益表现来构建动量因子,可以有效缓解“闪崩”现象(momentum crashes)并减少不必要的换手。

4. 波动因子

低波因子的构造相对复杂,总的思路为在限定行业比重的前提下,综合考虑波动率和标的之间的相关性,构建出一个整体波动率最低的组合。MSCI低波指数(MSCI World Minimum Volatility Index)是一个代表,从其风险收益特征来看,风险与收益均处于六类因子最低水平,但其单位风险的收益却是最高的,配置价值不容小觑。波动因子是一种“防守”因子,在经济下行周期(Sharp decline + Moderate decline)中有更好的收益表现。

5. 红利因子

MSCI的筛选标准如下:

1)分红率高于母指数(即市场平均)30%;

2)可持续性(sustainability):去除分红率极端高或负值的标的,以及由于股价暴跌引起分红率增加的标的;

3)持久性(persistence):去除未能保持连年分红的标的;

4)质量(Quality):去除估值较低或基本面差的标的,以避免落入“价值陷阱”;

简单地依靠分红率构建因子很容易落入”收益陷阱”,即高分红源于短暂的高收益、高派息率或股价的暴跌。MSCI研究表明,高分红的股票在过去88年中要比低分红股票以及市场平均表现更好。红利因子同样为“防守”因子,在经济下行周期(Sharp decline + Moderate decline)中有更好的收益表现。

6. 质量因子

质量因子的学术解释为一种捕捉拥有长期商业模式和可持续竞争优势公司的因子。MSCI构建质量因子使用了以下三个指标:

1)净资产收益率(Return on equity, ROE);

2)资产负债率(Debt to equity, D/E);

3)利润增长情况(Earning variability - how smooth earnings growth has been);

简单来说,质量因子衡量了一家公司的盈利能力以及盈利的稳定、可持续性。该因子同样为一种“防守”因子,在经济下行周期(Sharp decline + Moderate decline)中有更好的收益表现。

受益于技术革新,越来越多的数据以及更强力的计算机得以应用于金融领域。“因子”无论作为一种投资工具还是绩效分析手段,正越来越为我们提供一种更加透明、系统的方法来理解驱动风险与收益的真正因素。