一、上周股债两市及基金业绩回顾

(一)股市行情回顾

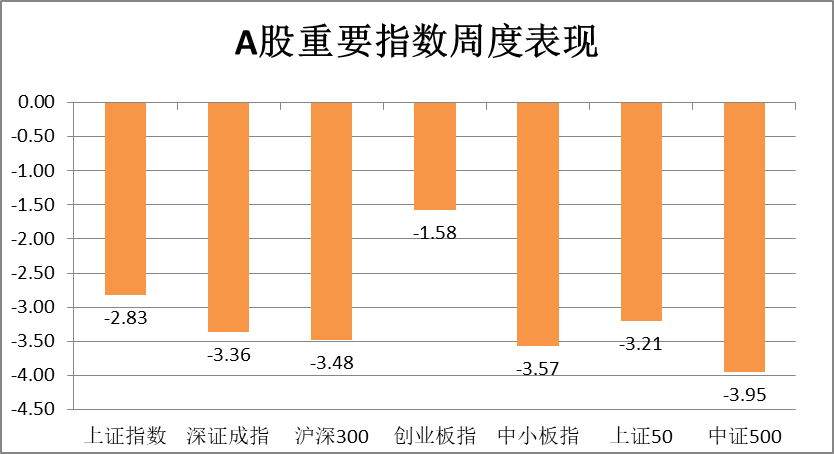

表1 A股重要指数周度表现(%)

数据来源:Wind、展恒基金研究中心

数据时间:2020/12/7-2020/12/11

从表1可知,上周A股市全面下跌。其中中证500下跌幅度最大,跌幅为-3.95%;其次是中小板指,跌幅达到-3.57%;上证指数下跌幅度为-2.83%;深证成指下跌幅度为-3.36%;沪深300下跌幅度为-3.48%;上证50下跌幅度为-3.21%;创业板指跌幅最小,为-1.58%。

表2 申万一级行业指数周度表现(%)

数据来源:Wind、展恒基金研究中心

数据时间:2020/12/7-2020/12/11

从行业板块来看,上周全行业指数基本呈下跌趋势。其中食品饮料涨幅最大。涨跌幅前五排名为:食品饮料、休闲服务、电气设备、钢铁、采掘,周涨跌幅分别为1.19%、1.06%、0.75%、-0.87%、-1.49%;涨跌幅排名末5的依次为非银金融、传媒、交通运输、通信、家用电器,涨跌幅分别为-6.32%、-6.01%、-5.42%、-5.30%、-5.23%。

(二)债市行情回顾

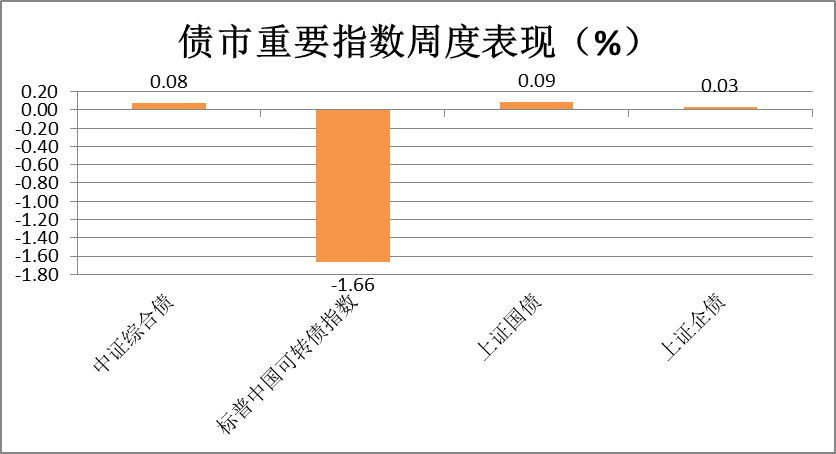

表3 债市重要指数周度表现(%)

数据来源:Wind、展恒基金研究中心

数据时间:2020/12/7-2020/12/11

从表3可知,上周债市除可转债受大盘影响下跌之外其他债种普遍上扬。中证综合债上涨幅度为0.08%,标普中国可转债指数下跌幅度为-1.66%,上证国债上涨幅度均为0.09%,上证企债的上涨幅度为0.03%。

(三)基金业绩回顾

表4 各类型基金业绩周度表

数据来源:Wind、展恒基金研究中心

数据时间:2020/12/7-2020/12/11

从表4可知,上周的基金市场受股市大跌的影响,除未投资股票的纯债型基金外,全部下跌。全部偏股基金平均收益率为-1.77%,全部偏债基金平均收益率为-0.20%。全部偏股基金中跌幅最大的是被动管理型基金,周跌-2.82%;跌幅最小的是QDII型基金,涨幅为-0.27%;全部偏债基金中纯债型基金上涨最多,周涨0.09%。

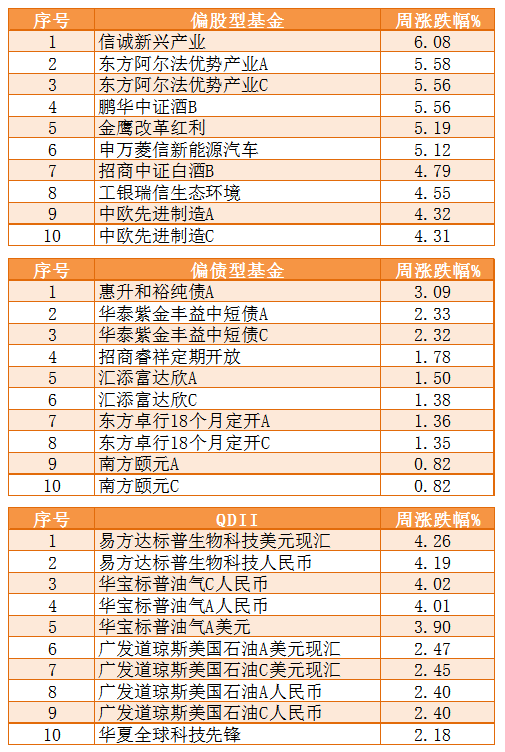

表5 部分基金业绩周度表现TOP10

数据来源:Wind、展恒基金研究中心

数据时间:2020/12/7-2020/12/11

表5数据为上周各类型基金周度表现排名前十的基金列表。偏股型基金排行前十中,涨幅最好的是信诚新兴产业,周涨6.08%;偏债型基金中表现位于榜首的为惠升和裕纯债A,周涨3.09%;QDII基金中表现最好的为易方达标普生物科技美元现汇,周涨4.26%。

二、本周股债两市展望及投资策略

股市方面:

A股市场短期维持震荡格局,波动继续加大,从上周市场表现来看,上证综指和创业板指均下调,仅食品饮料、休闲服务和电气设备行业有正收益。A股波动加大,市场整体风险偏好不高,年末资金博弈加大,部分资金获利了结对市场形成短期压制,境外资金流入相对放缓。预期逐步改善抬升市场底线,增量资金缓慢入场,短期因市场波动被扰乱的预期预计会重聚共识。

政策方面,政治局会议释放需求侧改革信号,强调反垄断和防风险。12月11日召开的中央政治局会议提出强化反垄断和防止资本无序扩张,结合此前出台的平台经济反垄断指南和近期多家互联网公司退出社区团购的现象,我们认为部分互联网平台型垄断企业在面对民生行业可能会进一步受到限制和制约。政治局会议强调“要抓好各种存量风险化解和增量风险防范”,防风险、稳杠杆的基调不变。与此同时,央行、外汇局下调金融机构宏观审慎调节参数,金融机构跨境融资风险加权余额上限下降,有助于控制跨境融资风险。

海外,美国首支疫苗获批,海外经济复苏主线延续,关注出口相关板块。美国食品药品管理局批准了辉瑞和BioNTech的新冠疫苗紧急使用授权申请,美国首支新冠疫苗正式获批,高风险人群将在几天内开始接种疫苗,疫苗落地进一步强化海外经济复苏预期。

投资策略:

复苏行情沿着上中下游复苏方向进行,上游涨价、中游补库存、下游服务业复苏的主线。站在当前时点,经济复苏仍在进行,逐步从单纯的中游向上下游其他领域扩散。复苏行情沿着上、中、下游各自复苏景气的方向进行。上游涨价:化工、有色、煤炭等。中游补库存:机械、汽车、家电等。下游服务业:金融、航空航运、餐饮旅游等。

海外随着疫苗的应用范围扩大,强化海外经济复苏预期,可以关注如家电、轻工家具和电子设备制造等出口占比较大的行业。

债市方面:

利率债方面,本周一级市场共发行16只利率债,较前一增加3只,发行规模2950亿元,发行金额较前一周增加1835亿元。本周利率债到期压力较小,总偿还量853亿元。二级市场:收益率曲线陡峭化,国债国开利差仍处低位。

信用债方面,上周非金融信用债发行量为1667.95亿元,净融资额总计为51.49亿元。公司债发行量最高,达704.96亿元,其次是短期融资券,发行590.5亿元;上周城投债发行134亿元,净融资-416.81亿元。上周取消或推迟发行债券共有14只,计划发行规模240.6亿元。总体来说,一级市场信用债发行下行,同存

投资策略:

十一月的社融增速回落更多和信用违约事件相关,流动性常态化的拐点渐行渐近,十年期国债收益率高位震荡。11月社融存量同比增长13.6%,较10月回落0.1个百分点,为3月以来增速首次下降。结构性方面,居民短贷和中长贷新增规模仍较为可观,显示消费回暖和地产韧性,企业中长贷占企业贷款75%,中长期需求仍旺盛,整体来看实体经济仍有活力,进入金融领域的增量资金或有所减少,后续需继续关注社融和宏观流动性的边际变化。

总体而言,信用扩张拐点确认,但信贷整体还不弱、M1继续上行,经济或延续顺周期修复;企业中长期贷款、居民信贷延续同比多增,实体融资需求不弱,但增幅在逐渐收窄;当月存款增长主要体现在居民部门,反映居民储蓄率偏高、消费意愿待激发。

市场角度看,基本面仍不支持债市出现趋势性行情,但社融增速放缓意味着调整空间也将有限,提防潜在依附于融资条件的债务风险。短期关注存单放量和季节性交易机会。

基金推荐:

汇添富消费行业(000083)

推荐理由:政治局会议释放需求侧改革信号,推动大消费发展。

汇丰晋信低碳先锋(540008)

推荐理由:信用风险后煤炭板块位于低位,属于顺周期板块。

广发全球医疗保健人民币(000369)

推荐理由:疫苗落地进一步强化海外经济复苏预期。

免责声明

本报告中的信息均来源于展恒基金认为可靠的公开可获得资料,但对这些资料或数据的准确性、完整性和正确性展恒基金不做任何保证,据此投资责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户传送,未经展恒基金授权许可,不得以任何方式复印、传送或出版,否则均可能承担法律责任。就本报告内容及其中可能出现的任何错误、疏忽、误解或其他不确定之处,展恒基金不承担任何法律责任。