包商银行由于存在重大信用风险,被接管了!本以为这么重磅的新闻,会直接将A股打到2800点下方,没想到市场对此貌似直接忽视,来了个全线飘红,确实有些超出预期!

包商银行是怎么了呢?我们先来简单回顾一下。

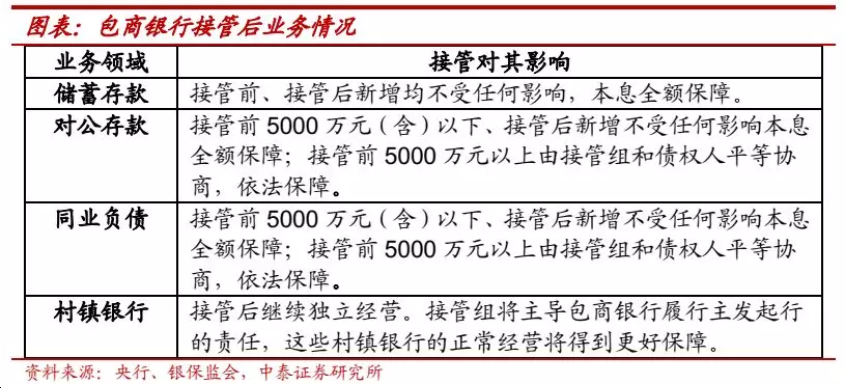

5月24日下午,中国人民银行、中国银行保险监督管理委员会联合发布公告,自2019年5月24日起对包商银行实行接管,接管期限一年。

包商银行被接管后获得了国家信用,因此大部分业务不受影响。同时建设银行托管下,其将帮助完善包商银行公司治理结构、风控体系,促进其正常经营和稳健发展,推动包商银行价值提升。

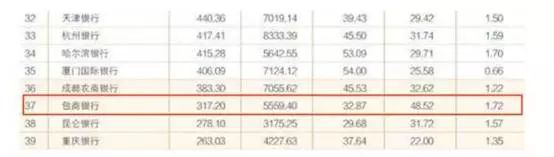

要知道,按17年三季度的年报数据显示,包商银行总资产为5726亿元,根据中国银行业协会发布的“2018年中国银行业100强榜单”,包商银行位列第37位。除了内蒙古外,其在上海、北京、宁波、成都等地都设有分行,且外省市业务规模占比高达30%,尤其是广东占比11%,上海也占比9%。因此,包商银行的整体影响力还是比较大的。

就全国来说,包商银行的规模不算小,也还算有一定影响力,但是为什么出事儿的偏偏是包商银行呢?

表面来看,应该是步子迈大了,扯着了蛋!

截至2016年末,包商银行总资产达4316亿元,全国排名39位。而2010年公司总资产刚破千亿元,平均每年增长46%;净利润也从2010年的17.5亿元增长到2016年的42亿元,平均每年增长23%。这样的净利润增长速度,也许对于高科技企业不算什么,对于类似茅台这样的公司也不算什么,但是对于银行,那可就是高的离谱了。要知道其他银行净利润增长10%都是非常不错的成绩了。

正是因为包商银行这种激进的发展模式,导致信用风险频发,18年以来已经由于违规放贷已经连续多次受到监管部门的处罚了,而存款占比也持续下降,从2014年近60%的占比一路下滑至17年3季度的40%左右的水平。近几年,其流动性一度主要靠同业资金维持,其同业存单利率高于市场一般水平。

也正因为如此,包商银行已经连续两次未披露其年报了。

从其资产质量指标看:1)不良率:包商银行2011-2016年不良率从0.45%一路攀升至1.68%(同期上市城商行平均水平为1.28%),1Q17不良率达到1.7%。从不良净生成率看,2016年不良净生成率较2015年上升0.34个百分点至0.87%。2)逾期率:逾期率从2011年的0.97%攀升至2016年4.71%,远高于同期上市城商行平均水平(2.14%)。3)不良压力和不良认定:关注类贷款比例从2011年的0.82%上升到2016年的2.91%,1Q17也进一步上升至3.87%。从不良认定看,逾期90天以上贷款占比不良比例趋于上升,表明不良认定是趋于宽松的。2016年底这一比例为174.83%,同期上市城商行平均水平为111.1%。4)拨覆率:拨覆率从2011年最高333%下降至2016年177%,而同期上市城商行拨覆率平均水平为251%。

包商银行的各项指标均较同期上市城商行有一定差距。

而包商银行到如此地步,和其公司的股权治理结构有一定关系!

在上世纪末国内城商行迎来改制潮时,包商银行是“明天系”旗下最早、最核心的金融机构之一。当“明天系”实控人XJH出事后,实际上也为包商银行的被接管埋下了伏笔。

深层次的原因,还是内蒙古经济后劲不足!

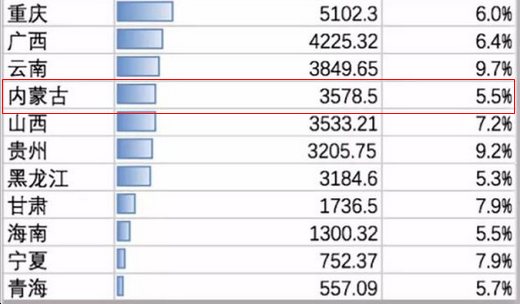

内蒙古凭借其丰富的资源,经济危机前有超高的发展速度。在增长最迅猛的2005年,其经济增速甚至达到惊人的23.8%,此后两三年,也都维持在接近20%的水平。而随着经济放缓,全国开始提质增效,内蒙古在没有找到新的促进经济增长的动力之前,开始逐步下跌。从今年一季度公布的各省市GDP增速来看,只有5.5%,和山东并列倒数第五。

我国是主要以投资驱动经济增长的经济体,地方ZF是投资的主要实施主体,基于地方商业银行与地方政府之间的紧密关系,就让地方债务在地方商业银行中大量体现。当经济不景气,基础设施建设又趋于饱和之后,投资效率难以为继,就会出现类似去年的违约风险,银行也就很很容易形成坏账,最终就会导致地方商业银行失去流动性。也就是官方说的 “严重信用风险”。从今年呼和浩特半价购房吸引人才来看,其实也能发现内蒙古经济遇到了问题。

因此,如果说包商银行只是特例,貌似并不准确。

好在国家信用的强力干预下,包商银行被接管后,并没有引发系统性风险,但是市场经济下,貌似已经有同行开始对包商银行的客户资源下手了。

而对于客户来说,其实不用多想,如果你存钱的银行也出现类似情况,你还会把钱安心的存进去吗?哪怕是有国家信用的兜底!

放到全国来讲,包商银行只是一家城商行,影响有限,存款保险制度可以注入流动性续命。而管理层之所以这样做,自然也是想在推动去杠杆的进程中,显的更有秩序,尤其是在中美贸易战升级的今天,银行的问题越早暴露越早处理越好,这样也有助于维护我们的国际收支平衡,以便全心全意的打好打赢这场贸易战。