三、商品属性对黄金价格的影响较弱

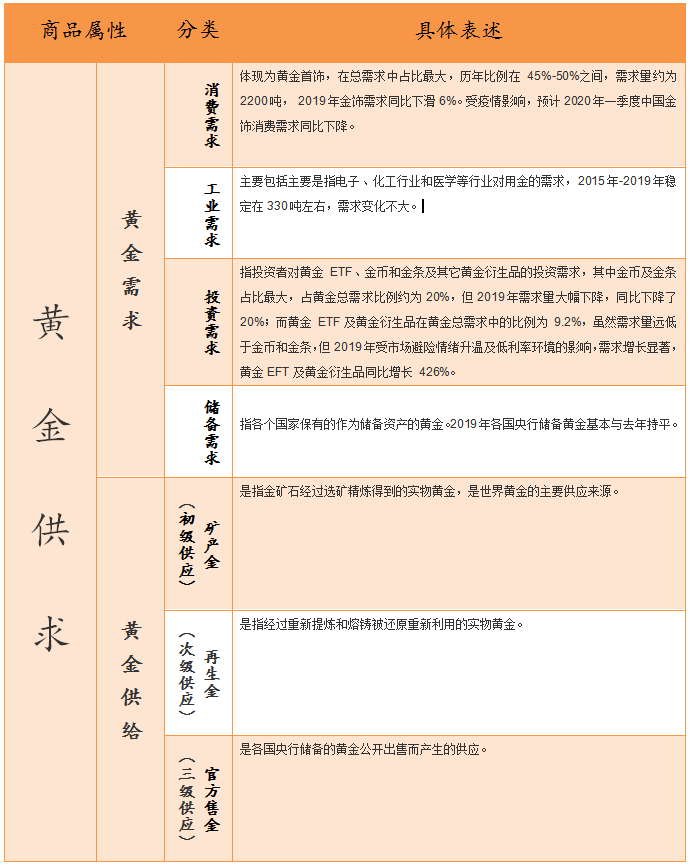

黄金商品属性可以从黄金供求关系来理解,具体内容可看下图。

数据来源:展恒基金研究中心

从上图可以看出:2019年黄金需求中投资者对黄金ETF及黄金衍生品的需求同比增长426%,其它需求变动不大。从黄金供给端分析得知,黄金供给主要来自矿产金,黄金初级供应近3年产量约 3500 吨,预计未来几年矿产金产量会趋于平稳。黄金供给缺乏弹性,金矿开采受本身行业特性限制,对价格的敏感度低,价格的大幅上涨需要较长时间才能反映到产量增加,这一特性会使得金价受需求端影响更多。2010 年至 2019 年,供需处于平衡状态,商品属性对黄金价格影响较弱。

那黄金的两个属性都影响着金价,不同背景下各属性影响程度不同,一般规律为:(1)当国家政治、经济和金融形势相对稳定,社会短期资本机会成本相对较高的背景下,信用本位下的货币属性相对稳定,这时黄金的价格决定机制主要表现为黄金的商品属性,黄金市场的价格决定主要取决于黄金供求关系;(2)当国家政治、经济和金融形势出现不稳定的局面,国际社会的物流(战略或其它经济资源)和资本流动出现不稳定的预期时,如果同时社会短期资本机会成本相对较低或恶性通胀的状况下,黄金市场的几个决定机制就会趋同于黄金的货币属性。

从黄金的商品属性角度分析,黄金价格上涨的逻辑之二:目前,世界局部地区政治局势动荡,石油价格、美元价格走势不明,导致黄金价格剧烈波动,黄金现货依附于黄金的衍生品种众多,黄金的投资价值凸显,黄金的投资需求不断放大,使得金价大幅上涨。

四、投资属性对黄金价格形成短期脉冲

投资属性,常见的投资渠道有银行买纸黄金、黄金指数、黄金板块股票、国际市场炒金。投资属性属于短期属性,短期内决定了黄金价格的走势。黄金备受青睐有一个很重要因素,就是避险。黄金、美国国债作为世界主要的避险资产,重大风险事件爆发将刺激对避险资产的需求上升,一是增加黄金购买,例如黄金 ETF 投资增加;二是增加美国国债购买,从而推动美国国债到期收益率下行,根据黄金价格与无风险美元资产名义收益率负相关的传导关系,美国国债到期收益率下行将推动黄金价格上涨。

一般中东地区(主要产油区)风险事件推动的黄金价格上涨幅度会更大,因为除了导致美国国债到期收益率下行(需求增加导致),石油价格上涨还将推高美国通胀预期,从而对黄金价格在短期内形成双重推升(黄金价格与美元无风险名义收益率负相关,与美国预期通胀率正相关)。

风险事件对黄金价格是脉冲式影响,短暂而急速。2020 年 1 月 3 日,美国袭击伊朗二号人物苏莱曼尼,导致其死亡,中东局势升温,黄金价格从 1 月2日的1527.3 美元/盎司急升至1月7日的1576.3美元/盎司,涨幅达到 3.21%,但随后黄金价格回落,期间10年期美国国债实际收益率上升了 1bp。从近期风险事件观察,风险因素对黄金价格的影响一般是脉冲式,持续时间较短。

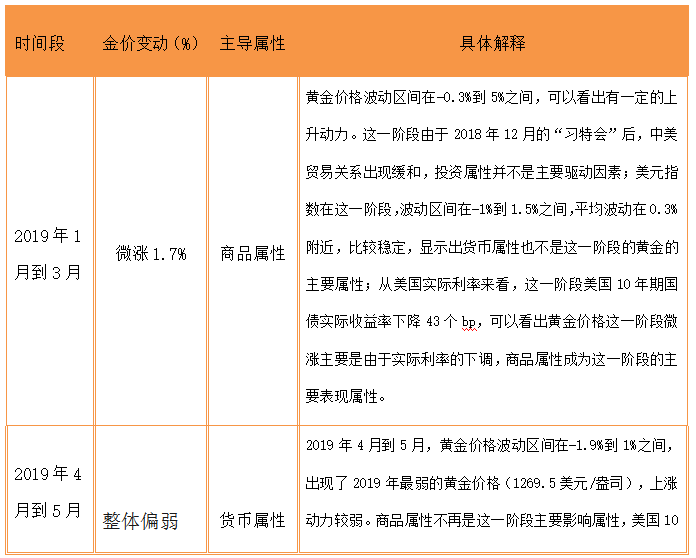

五、本轮黄金价格上涨的逻辑分析

数据来源:Wind

数据来源:展恒基金研究中心

六、金市未来走势预判

1.全球市场避险情绪预计会持续上升

进入2020年,随着伊朗事件、疫情扩散和中美贸易摩擦的冲击,加之美国即将大选,避险情绪再次短暂上行,黄金上涨到了历史高点1689美元/盎司。投资属性短期看影响较大(至少将维持整个一季度);从长期来看,2020年可能是长期动荡的开端。如果把时间尺度放大,目前我们可能处于技术周期下行的末端。从中周期角度来看,缺乏新技术创新会导致国际原有的分工和利益格局被打破,因为蛋糕小了,摩擦大了,比如中美贸易摩擦。这通常会造成国际局势紧张,甚至战争。

2.美元指数预计会继续走低

从货币属性和商品属性来看,各国维持增长的主要手段依旧是货币政策,主要手段就是降息、扩表、负利率等。无论哪种手段,都会导致实际利率的下行;长期来看,实际利率与黄金是负相关的,有利于黄金上涨。但降息、扩表等货币政策操作则会导致美元指数下跌。另外,本轮美国经济经历了历史最长的扩张周期,开启于2009年6月已经走过了126个月,而美元指数也随着经济的扩张一路上升至历史高点;然而2018年底以来,受贸易摩擦、政府关门和融资成本上升等多方面因素影响,美国工业生产、企业投资等数据开始放缓,经济景气度有所回落,只有失业率还比较强势,未来美国经济大概率下行,将拖累美元指数。而美元指数与金价呈负相关关系,预计美元指数走低,黄金市场将获益。

3.预计黄金短期内会持续走强

从前文可以分析得知,从资产表现上看,最能够受益的可能就是黄金。以1973-1982年为例,股票基本10年没有上涨、美元指数下跌了22%、黄金价格上涨4倍多。这一现象在未来可能会再现,只不过形式不同。未来美国为了保证其“美元霸权”,会越发频繁的对弃用美元的国家进行制裁;但越是通过制裁和武力来维持,越说明这个信用已经松动。而一旦美元逐步遭到弃用,美元对非美货币以及黄金将出现趋势性的贬值,黄金市场将获益。

七. 投资建议

货币属性主导黄金价格,黄金大牛市离不开高通胀或强降息,而强降息则需美国经济步入大衰退;此外,油价对通胀的冲击不容忽视,风险事件若不改变美国经济基本面, 则仅有短暂脉冲影响。因此,黄金大行情主看美国通胀及降息,小级别行情看风险事件冲击。现美国经济短暂企稳,美联储暂停降息,短期内避险情绪成为影响黄金价格的主要因素;美国通胀有抬升迹象,PPI 及 CPI 同比增速回升,短中期通胀与避险情绪共同驱动黄金价格;中长期看,美国经济增速下行概率较大,降息预期支撑黄金价格上涨。

在操作上,可选择华安易富黄金ETF联接A(000216)。