一、市场热点解读

1. 上证指数迎30年首次重大调整,编制方案迎三大优化

A股市场三十而立,上证综合指数编制方案也迎来重大调整,可谓与时俱进。为提升指数编制的科学性,增强指数的表征功能,上交所和中证指数有限公司6月19日宣布,将于2020年7月22日修订上证综合指数的编制方案。此次修订核心内容包括三个方面,剔除风险警示股票(俗称ST板块)、延长新股计入指数时间,并纳入科创板上市证券。

【展恒解读】

指数编制修订方案的实施将进一步提升上证综合指数的市场代表性与稳定性,使上证综合指数更加准确表征上海市场整体表现,更加充分反映上海市场结构变化,为投资者观测市场运行、进行财富管理提供更理想的标尺。上证综合指数样本剔除被实施风险警示(ST、*ST)的股票,剔除该类股票对指数本身影响较小,但有利于发挥资本市场优胜劣汰作用,更好反映沪市上市公司总体表现。科创板证券的计入不仅可提高上证综合指数的市场代表性,也将进一步提升上证综合指数中科创型新兴产业上市公司的占比,使上证综合指数更好反映沪市结构变化。上交所表示,本次上证综合指数编制修订的实施,拟采用无缝衔接的方式进行,上证综合指数编制修订的实施不会影响上证综合指数的连续性,不影响投资者观测市场行情。

【操作建议】

在操作上,可选择华夏沪深300ETF联接A(000051),该基金采用指数化投资方式,追求对标的指数的有效跟踪,获得与标的指数收益相似的回报及适当的其他收益。该基金业绩表现优秀,自成立以来持续跑赢大盘指数,近半年同类排名前1/3,从风险控制角度看,该基金短期风险中等,中期风险较小,长期风险较小。

2.创业板注册证改革+ 创业板指数创近4年新高!

创业板指上涨的主要支撑力来自于医药和科技板块,因为医药和科技个股数量占创业板指股票数量在一半以上,而上述两板块年内涨幅分别超过35%和25%,明显领涨A股。疫情冲击下,医药和科技板块业绩非但没有受到冲击,反而出现较快增长,且两板块均为经济新动能方向,年内国家对其金融支持力度亦明显加大,是板块上涨背后的重要原因。

【展恒解读】

随着今日创业板指数收盘,2319.45点的点位已经超过了今年2月份时2287.31点的收盘点位,再次创出了阶段新高。如果再往前看还可以发现,今日的收盘点位同样也是近4年来的新高。 也就是说,即使投资者不去做任何的选股,只是单纯地选择被动指数型基金进行跟踪,那么不到两年的时间,收益其实已经非常可观。涨或是因为创业板涵盖了实体经济中相对朝阳的行业,例如医药、电子、计算机等。

【操作建议】

虽然叠加疫情影响,但是创业板龙头行业仍保持相对的景气度,行业龙头类公司订单饱满,业绩增速稳定。建议可以适当买入易方达创业板ETF联接A(110026)。本基金跟踪的标的指数为创业板指,要采取完全复制法。持仓90%以上为基金,投资风险相对可控与权益市场相关度较低,基金风险低于股基和债基;基金经理一直对指数基金有着丰富的管理经验;该基金近半年回报率为28.33%,同时跑赢了沪深300指数收益率。

3. 货币基金收益率短期回升,资金转向权益仍是长期趋势

年初以来收益率中枢不断下行的货币基金,近期迎来一波小阳春。数据显示,截至6月19日,天弘余额宝7日年化收益率为1.4510%,较6月9日的最低点1.311%有明显回升。从全市场有数据的716只货币基金的7日年化收益率来看,有1只高于3%,有62只高于2%,大多数在1%至2%之间;另有41只低于1%。全市场货币基金平均7日年化收益率为1.5233%,突破1.5%。

【展恒解读】

长期来看,货币基金收益率下行趋势仍将持续,也将助推更多资金流入权益市场。从基金业协会公布的行业最新数据显示,5月底股票型基金和混合型基金的数量和资产净值相比4月同期都有明显增长,而货币基金的资产净值减少了近2000亿元。而发行市场爆款基金频出现象仍在持续,仅易方达均衡成长的发行份额就达269.67亿元,资金借道基金进入权益市场的趋势较为明显。

【操作建议】

经济逐步复苏的背景下,短期资金面收紧致使短端利率有所抬升,对货币基金投资形成短期利好,但长期来看,货币基金收益率下行的趋势仍将持续。操作上,可以多关注易方达消费行业(110022)。这只基金是一只偏股型基金,回报率年初以来同类近3200只基金里排名92位,表现非常抢眼。从年初以来,基金的规模和基金持仓份额显著扩大也印证了投资者对这只基金非常好的期望。此外,本基金长期看好受益经济转型与社会发展趋势的结构性投资机会,尽力寻找未来行业好转的中长期机会,在合适的价格买入受益行业好转而业绩高增长的股票,尽力创造更大的超额收益率。

4. 央行突然“降息”20个BP 投放1200亿流动性 释放什么信号

一晚,国常会传出大消息,为支持实体经济,要求推动推动金融系统全年向企业合理让利1.5万亿元。不少机构纷纷预测,货币政策层面,降息降准的步伐将很快临近。6月18日早间,央行公告称,今日开展500亿7天期逆回购和700亿14天逆回购操作,后者中标利率为2.35%,相比前次降息20个基点。这也是央行时隔四个月后首次对14天期逆回购进行降息的操作。

【展恒解读】

17日国常会释放的积极信号,叠加今日央行开展的逆回购操作,利于修复市场对于货币政策的悲观情绪,提振市场信心。今日国债期货高开,10年起主力合约涨0.26%,5年期主力合约涨0.17%,2年期主力合约涨0.13%。不少分析指出,从国常会释放的信号,以及今日逆回购“降息”看,下周一LPR最新报价下调的概率在加大。据悉,6月15日工农中建四大行主动下调了3年期、5年期大额存单发行利率,由原来的存款基准利率1.5倍调整至1.45倍。除了降息外,降准或也将于近期落地。17日的国常会也再提降准,债市有望修复。

【操作建议】

从昨天和今天密集释放的政策信号看,市场对于货币政策边际收紧的担忧可以放下了,这将对近期连续调整的债市形成利好。从央行降息、降准来看,华安双债添利(000149)是不错的投资标的。华安双债添利是中长期纯债型基金。年度回报在同类基金排名中相对处于靠前的地位,投资大部分在债券,占有95%比例,少量投资于股票市场,于3%左右。基金经理有长达12年的投资经验,投资历任基金的回报和最大回撤相对稳定。

5.再迎重磅利好 医药板块掀涨停潮,医药主题基金嗨不停!

消息面上,6月16日,国药中国生物武汉生物制品研究所研制的新冠病毒灭活疫苗Ⅰ/Ⅱ期临床试验盲态审核暨阶段性揭盲会在北京、河南两地同步举行。受疫苗研制进展的影响,疫苗概念股在A股、美股和港股持续走强。截至2020年6月16日收盘,医药生物行业年初至今涨幅高达32.56%,医药医疗主题基金更是霸占权益类基金收益排行榜。

【展恒解读】

尽管未来一段时间,医药行业整体仍将面临带量采购、医保控费、辅助药受限等一些行业政策的影响,但在人口老龄化趋势不改、刚性医疗需求不断增长以及进口替代进程加速的背景下,未来医疗器械和医药消费整体市场规模仍将保持稳健增长。政策引导和国民收入持续增长的条件下,叠加行业集中度有望提升,医疗器械和医药消费板块未来成长的空间和确定性较高。特别是创新医疗器械企业和高端消费行业未来也仍将保持较高行业景气度,预计继续将维持较高增长速度。

【操作建议】

医药医疗主题基金霸占年内基金收益排行榜。数据显示,今年以来截止6月16日,权益类基金净值收益排行前20清一色为医药主题基金。从操作上,工银前沿医疗股票(001717)保持着稳定的增长率。今年以来,回报率高达66.32%,在同类基金中排名第4,晨星评级为五颗星。资金规模和基金份额持仓也在今年大幅增加,超额回报率Alpha也远超同类基金,而最大回撤也是低于同类基金。

二、上周两市情况

股票市场:

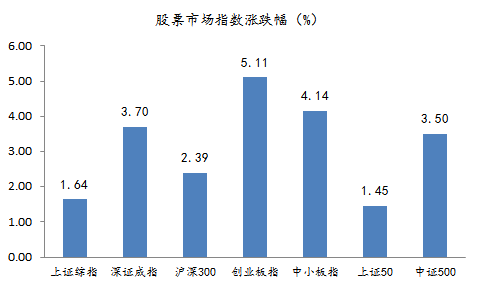

图一

数据来源:展恒基金研究中心

数据区间:2020/6/15-2020/6/19

【市场行情】

据图一可知,截至上周五收盘,上证综指收于2,968点,较前一周上涨了1.64%;深证成指收于11,668点,较前一周上涨了3.70%;沪深300指数收于4,099点,较前一周上涨了2.39%;创业板指数收于2,319,较前一周上涨了5.11%;中债总财富指数收于196.73点,较前一周下跌了0.45%。行业板块方面,涨跌幅前三的分别是:农林牧渔(6.29%)、医药(5.78%)、通信(5.27%);涨跌幅后三的分别是:银行(-0.54%)、国防军工(0.53%)、交通运输(0.55%)。

资金方面, 截至 2020 年 06 月 12 日,深沪两市两融余额 11079.49 亿元,环比增加 1.03%。两融余额占全部 A 股流通市值 2.22%。上周融资买入额总计 2940.55 亿元,环比下降 8.98%;上周融资净买入额为 109.36 亿元,前值为 179.09 亿元。两市融资买入额占 A 股成交量的 8.81%。 上周融资买入额占成交额比排名前 5 行业依次为钢铁、房地产、非银金融、电子、有色金属;两融余额占全 A 流通市值的比重排名前 5 行业依次为农林牧渔、综合、有色金属、通信、国防军工。而北向资金流入最多的前5名行业为电子,医药生物,传媒,计算机和非银金融。

上周国内股票型ETF共计资金流出108.9亿元,流出金额放缓;从宽基来看,创业板类ETF涨幅靠前且是唯一净流入的宽基类ETF;从主题来看,科技类ETF连续三周净流出,其中5G类减持靠前,金融地产类上周份额小幅下滑,生物医药类ETF份额持续增长。

【原因分析】

本周 30 大中城市销售面积保持稳定,房企购地面积、购地溢价率持续下降。当前建材行业正值消费淡季, 下游采购有所放缓, 行业景气度弱化,水泥磨机开工率持续回落, 高炉开工率保持平稳, 钢铁去库速度下降, 整体来看, 建材行业需求偏淡。 央行投放流动性,短端利率继续上行。 本周央行为维护半年末流动性平稳, 通过多种货币政策工具投放流动性 800亿元, 同时宣布下调 14 天期逆回购中标利率 20BP 至 2.35%,但货币利率继续上行。 SHIBOR 利率、 银行同业拆借利率上涨,隔夜 SHIBOR 创近 4 个月来新高。 国债收益率与企业债收益率上行,期限利差上涨,信用利差下降。 近期国常会明确“要综合运用降准、再贷款等工具,保持市场流动性合理充裕”, 6月“降准”预期上升。

【未来展望】

核心观点:第三波行情核心在于对对冲政策的再定价,目前仍在途。从“小逐险牛”整体行情看,我们认为已经进入鱼尾行情阶段。市场动能出现加速上行,增加了短期回调压力。经济数据持续改善叠加 A 股制度改革加速落地支撑风险偏好提升,调整后行情仍有新高可能。短期建议重点关注券商、 TMT板块中的核心蓝筹股,化妆品、医药等板块,从中期角度看,当前已经进入到需要审视 EPS 支撑力度的阶段。 创业板进入技术性牛市,资金抱团成长、消费。 正如我们在上周《动能弱化,趋势改变为时尚早》报告中所阐述,虽然近期国内疫情的二次冲击以及外围市场震荡对国内风险偏好形成抑制,但尚未到趋势逆转时点,行情仍在延续。随着二季度数据或将证伪前期逻辑,流动性承压叠加风险上升,真正转折或在七月中旬。沪指四连阳回补 3 月跌幅,创业板指创四年新高。板块行情分化,资金抱团成长、消费。 全球资本市场普涨,经济修复预期弱化。 本周全球资本市场继续表现活跃,但美国疫情的二次回潮风险使经济修复预期存在一定弱化。1)资源能源品价格疲软,避险品种价格反弹。6 月 15 日至19 日,资源能源品价格上涨放缓,而在美国疫情再次恶化背景下,避险品价格涨幅相对较大,油价的强势反弹主要受供给端限产和流动性充裕支撑。2)权益市场方面,全球股市乐观情绪延续。 具体来看, MSCI 全球指数上涨 2.12%,MSCI 发达市场上涨 2.06%,MSCI 新兴市场上涨 1.45%。

债券市场:

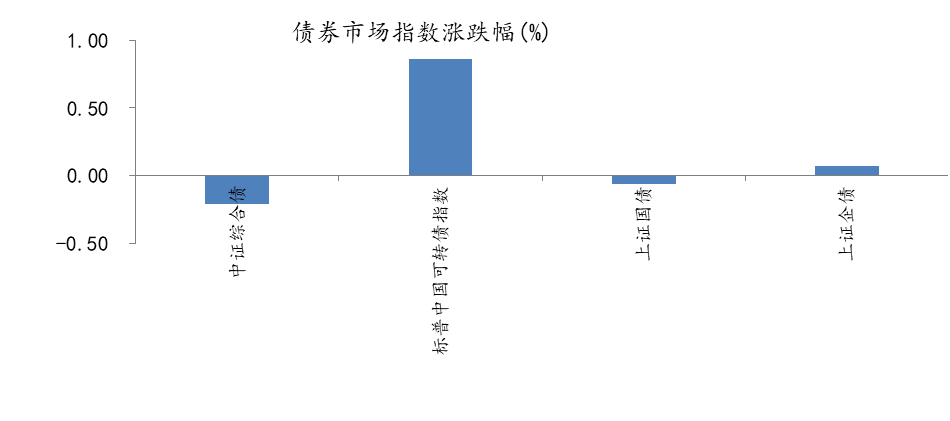

图2

数据来源:展恒基金研究中心

数据区间:2020/6/15-2020/6/19

【市场行情】

本周央行公开市场操作货币投放3000亿元,货币回笼4200亿元,货币净投放-1200亿元。本周开展2000亿MLF操作,中标利率2.95%。 质押式回购利率普遍上行。6月19日,DR001加权平均利率为2.1349%,较上周五上涨61.88个BP;DR007加权平均利率为2.1340%,较上周上涨22.74个BP;DR014加权平均利率为2.2746%,较上周五上涨43.7个BP; Shibor利率普遍上行。6月19日,Shibor隔夜为2.1310%,较上周五上涨65.4个BP;Shibor1月为2.0480%,较上周五上涨13.2个BP,Shibor3月为2.0950%,较上周五上涨10.8个BP。本周银行间质押式回购日均成交量为39496.46亿元,较上周增加460.06亿元。本周利率品种共发行总额35904.37亿元,到期偿还总额为29397.97亿元,净融资额6506.41亿元。其中国债发行额47124.6亿元,地方政府债发行额52504.2亿元,政策性银行债发行额43858亿元。 国债收益率普遍上行。6月19日,十年期国债收益率为2.8752%,较上周五上涨13.01个BP,五年期国债收益率为2.6227%,上涨15.37个BP,一年期国债收益率2.1203%,上涨6.99个BP。国开债收益率普遍上行。6月19日,十年期国开债收益率为3.1578%,较上周五上涨6.53个BP,七年期国开债收益率为3.3121%,上涨7.8个BP,五年期国开债收益率为2.9961%,上涨14.75个BP,三年期国开债收益率2.7109%,上涨15.57个BP,一年期国债收益率2.3023%,上涨9.22个BP。

近期美股高位回调风险加大,引发避险情绪。宏观政策调节力度加大,上周央行重启14天逆回购,并下调利率20bp,以保障流动性在半年时点的合理充裕,预计后期或有降准落地。同时国常会中提出金融系统全年向各类企业合理让利1.5万亿元,以促进实体经济发展,当前偏股型转债估值水平普遍较高。转债市场近一月来波动较大。

【原因分析】

三期特别国债陆续发行,基建、地产等板块仍有回升空间,消费、医药生物等行业持续较热,疫情反复不定后续仍有空间,建议持续关注食品饮料消费、新基建、医药板块等主题。可转债对投资者的风险承受能力要求较高。参与之前应该做好波动的准备,当前以平衡性标的为主要投资策略,同时仍需时时关注国家政策走向及转债市场的赎回风险。 海外宏观:本周经济数据方面,6月18日美国劳工部公布初请失业金人数和续请失业金人数,初请失业金人数150.8万,高于预测值130万,前值156.6万,续请失业金人数2054.4万,高于预测值1980万,前值2060.6万;德国ZEW经济现况指数6月16日报-83.1,高于预测值-84.0,前值-93.5,德国ZEW经济景气指数报63.4,高于预测值60.0和前值51.0,美国费城联储制造业指数六月报27.5,高于预测值-23.0,前值-43.1,欧元区ZEW经济景气指数为58.6,高于前值46.0;6月17日,欧元区CPI年率五月终值报0.1%,等于预测值和前值,欧元区未季调核心CPI年率五月终值为0.9%,同样等于预测值和前值;6月18日,日本CPI年率报0.1%,等于前值,日本核心CPI年率-0.2%,低于预测值-0.1%,前值-0.2%。

【未来展望】

受特别国债集中发行、 政策层释放逐步退出特殊时期总量政策信号等因素影响,上周债券收益率明显上行。后续来看, 短期内处于数据真空期,市场仍主要受资金面影响,上周央行重启公开市场操作,国常会释放降准信号,叠加资金缺口仍在,降准仍然可期,但考虑到北京疫情有所好转,近期风险偏好偏强,叠加特别国债发行密集,供给依然存在压力,短期债市或依旧维持震荡。

短期内,我国的生产活动与全球其他国家相比正在逐步恢复,经济有望缓慢复苏,将引导利率上行。与此同时,抗疫特别国债的发行使债券供给增多,价格下降,收益率上行。从长期来看,本周公布的金融数据表明新增贷款和社会融资增量均高于去年同期,国常会释放积极信号,要进一步通过引导贷款利率和债券利率下行、发放优惠利率贷款,推动金融系统全年向各类企业合理让利1.5万亿元,同时央行6月18日重启14天逆回购并降息20BP,表明宽松的货币政策将在未来一段时间内延续,降准降息可期,长期利率有下行空间。

信用债:一级市场各项指标保持增势,且增幅超过上周,总发行量、总偿还量和净融资额三项指标已达近四周峰值。二级市场的交易量不再延续上周递增趋势,转而略微下滑,其中跌幅较大的主要券种为中期票据,跌幅为35.78%,短期融资券和企业债也略微下跌,而公司债的成交量在本周略微上升。信用利差方面,本周各期限的各类信用债的信用利差不再扩大,转而收窄。同时等级利差也成缩小或不变趋势。分行业看,本周各行业债券交易量相比上周小幅减少,其中公用事业行业的交易量跌幅最大,达到32.18%。

可转债:(1)近期美股高位回调风险加大,引发避险情绪。宏观政策调节力度加大,上周央行重启14天逆回购,并下调利率20bp,以保障流动性在半年时点的合理充裕,预计后期或有降准落地。同时国常会中提出金融系统全年向各类企业合理让利1.5万亿元,以促进实体经济发展,当前偏股型转债估值水平普遍较高。转债市场近一月来波动较大。(2)择券层面,三期特别国债陆续发行,基建、地产等板块仍有回升空间,消费、医药生物等行业持续较热,疫情反复不定后续仍有空间,建议持续关注食品饮料消费、新基建、医药板块等主题。可转债对投资者的风险承受能力要求较高。参与之前应该做好波动的准备,当前以平衡性标的为主要投资策略,同时仍需时时关注国家政策走向及转债市场的赎回风险。