一、 上周股债两市及基金业绩回顾

(一) 股市行情回顾

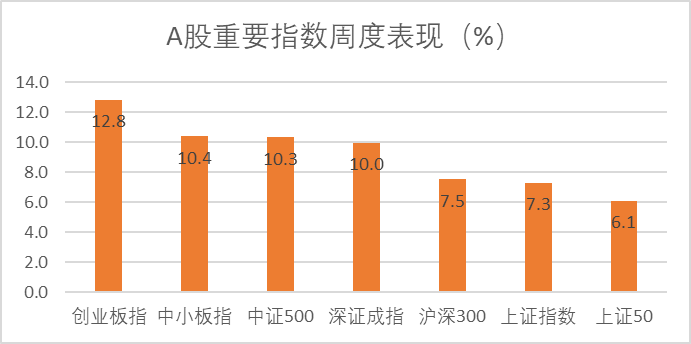

表1 A股重要指数周度表现(%)

数据来源:Wind、展恒基金研究中心

数据时间:2020/07/06-2020/07/10

从表1可知,上周A股市场重要指数全线上行,中小盘指数周涨幅大于大盘指数周涨幅。其中创业板指涨幅最大,周涨12.8%;沪深300周涨7.5%;上证指数周涨7.3%;上证50涨幅最小,周涨6.1%。

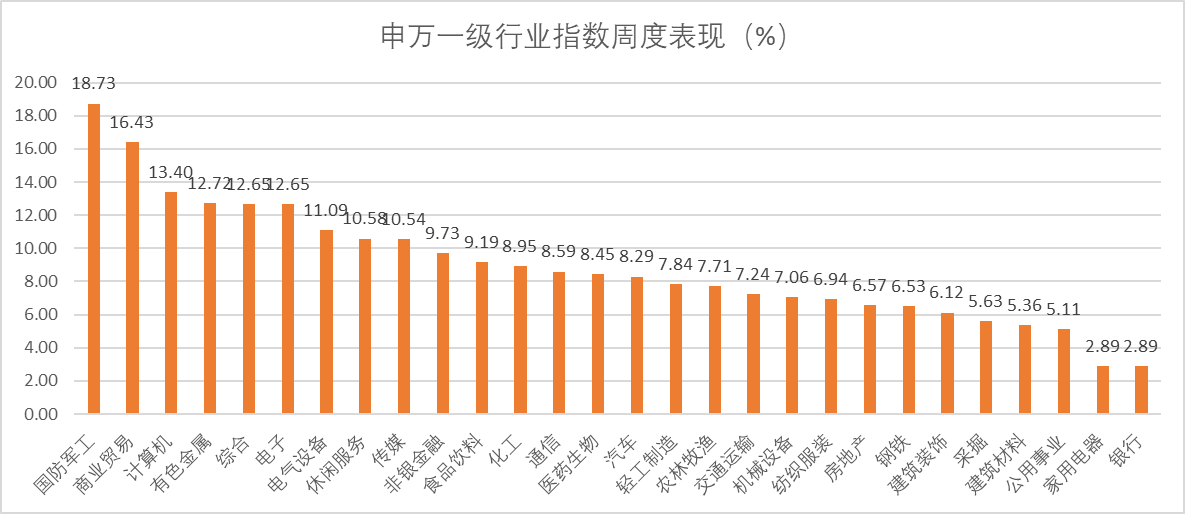

从行业板块来看,上周全行业指数全线收涨,其中国防军工涨幅最高,银行和家用电器涨幅最低。国防军工、商业贸易、计算机、有色金属、综合和电子涨幅排名前5,分别周涨18.73%、16.43%、13.40%、12.72%、12.65、12.65%;涨幅排名末5的依次为银行、家用电器、公用事业、建筑材料和采掘,分别周涨2.89%、2.89%、5.11%、5.36%、5.63%。总体来看,国防军工异军突起,科技板块依然活跃在前排。投资者对于二季度以及下半年经济数据的预期、以及场外资金大规模入场建仓,带来前半周周期、金融股涨幅领先,后半周在多重事件下,市场普遍认为监管意图适度给市场降温,但未对市场造成重大冲击,科技股、中小创后来居上,全周场内轮动较快,普涨、轮涨是本周的市场特征。行业层面,高景气以及流动性敏感板块是资金加仓的主要板块。

表2 申一级行业指数周度表现(%)

数据来源:Wind、展恒基金研究中心

数据时间:2020/07/06-2020/07/10

(二) 债市行情回顾

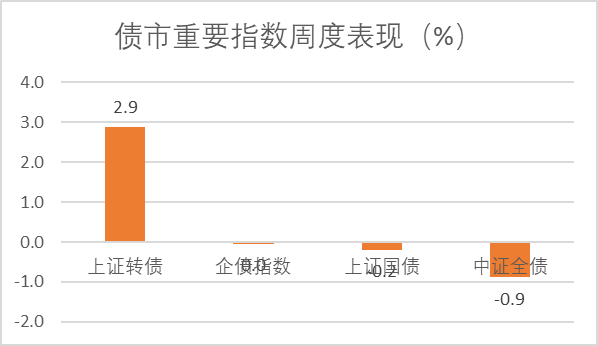

从表3可知,上周债市总体还是处于震荡状态,只有上证转债指数周涨2.9%,这是受益于股市的火爆行情。

表3 债市重要指数周度表现(%)

数据来源:Wind、展恒基金研究中心

数据时间:2020/07/06-2020/07/10

(三)基金业绩回顾

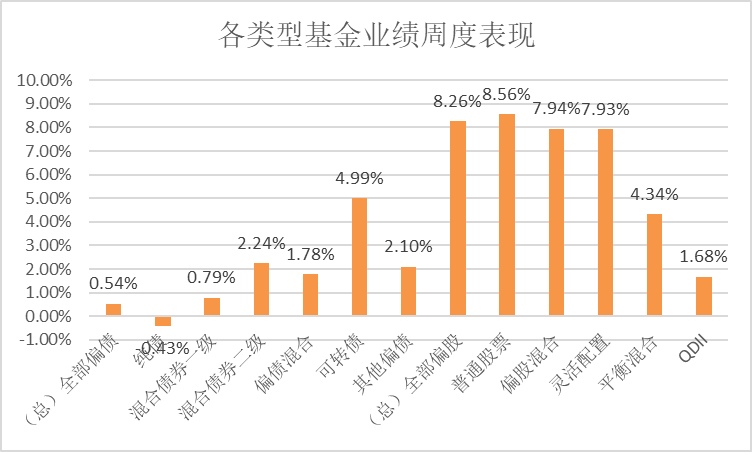

表4 各类型基金业绩周度表现

数据来源:Wind、展恒基金研究中心

数据时间:2020/07/06-2020/07/10

从表4可知,上周全部偏股基金平均收益率为8.26%,全部偏债基金平均收益率为0.54%。普通股票型基金实现最高收益8.56%,QDII收益最低,周涨1.68%;全部偏债基金中可转债收益最高,周涨4.99%,纯债类基金周度表现为下跌0.43%,说明债市调整尚未结束;偏债基金中含有权益仓位的基金周度表现较好,实现的收益都在2%左右。

表5 部分基金业绩周度表现TOP10

数据来源:Wind、展恒基金研究中心

数据时间:2020/07/06-2020/07/10

表5数据为上周各类型基金周度表现排名前十的基金列表。偏债基金中表现较好的均为可转债基金,位于榜首的为东吴中证可转债券B,周涨14.97%;偏股基金中表现较好的多为国防军工主题性基金,位于榜首的为申万菱信深成指B,周涨54.00%,高居第一;QDII基金中华泰柏瑞亚洲企业周涨18.79%,遥遥领先。

二、 本周股债两市展望及投资策略

A股方面:我们认为中期A股市场向上趋势不变,但是短期需要警惕局部快速泡沫化的风险。科技复苏和经济周期复苏,叠加全球大宽松,金融周期与科技各有逻辑,消费医药也有业绩和长期故事;因此,轮涨、普涨的概率较大。投资策略方面:可以继续坚持低估值修复和科技板块阶段性活跃的投资逻辑。

债市方面:过去的一周,在股市爆发式上涨和银行间资金趋紧的背景下,国内债市继续调整,各期限品种收益率普遍上行,基本回到春节前水平。市场对基本面、货币政策以及股债关系三个较为重要的方面都做出了偏悲观的解读。央行在货币政策操作上边际趋紧这一点确实无疑,但不宜过度关注悲观预期而忽视了“紧”的极限;短期股强债弱格局已定,确实当避其锋芒,但股对债的压制作用难以长期持续;经济基本面边际改善趋势没有改变,但难以回到疫情前的水平。投资策略方面:当前债市情绪依然普遍悲观,但短端收益率已经具有很高的安全价值,适度控制持仓久期可以攻守兼备,如长端出现更极端情形,可以坚决介入。