最近市场大调,包括之前高收益的三大黄金赛道——科技、医药、消费都出现了大幅滑落。当然在之前的文章——《基民应该加仓还是减仓》中我们利用估值法分析出了,医药现在的估值分位达到95.94%,主要消费达到了87.04%,科技也达到了76.96%,所以说作为长线投资来说,现在进场并不是一个好的时机。在估值表中同样看到,房地产指数的估值还是相当低的,只有17.07%。但是房地产作为受政策影响比较大的一个行业,除了要看它的估值,我们还需要看其它的因素。今天我们就具体分析一下房地产行业是否是一个不错的投资选择。

政策调整

我们立足于供给和需求的角度进行分析。从供给端来说,主要是房地产商的房屋供给情况。最近有一个“三条红线”的房屋政策,三道红线,是指1、房企的净负债率不得大于100%;2、房企剔除预收款后的资产负债率不得大于70%;3、房企的“现金短债比”小于1 。按照三道红线,可以将房企分成红橙黄绿四档,每档企业分别对应的有息负债增长标准是:1、三项指标全部过线,有息负债不得增加;2、两项指标过线,有息负债规模年增速不得超过5%;3、一项指标过线,有息负债规模年增速不超过10%;4、全部达标,有息负债规模年增速不超过15%。

有许多投资者看到这个政策出来,会担心国家的政策导向会不会进一步打压房地产。其实到目前为止综合来看,这条政策的执行结果很大程度上会加速房地产行业的盘整,加速房地产行业集中度的上升,导致强者愈强,弱者愈弱,“大鱼吃小鱼的局面”。因为对于小的房地产商来说,达到上述的政策要求是相对比较难的,而房地产龙头企业如恒大、万科可以通过财务管理去达到该政策要求。同时,前几年房地产行业过热,房地产商都在积极买地建房,导致购地价格持续上升,净利润空间被大大压缩,所以说今年年报出来的利润结果并不一定乐观。对于房地产龙头企业,可以更质优价廉得拿到地,获得审批,在管控更加严格的政策下活下来。

综合来看,现在的房地产政策导向更多的影响是对房地产行业内部的一个整理。考虑到我国的经济制度特征,房地产的供给端的变化不是很大,分析的时候把它看做常量来处理。由此,供给端不变,需求端的变动,会导致我国房地产呈现价量同增同减的变动。对于房地产的量来说,根据我国人口增长趋势来看,房屋的刚性需求并没有得到满足,量会有一个上升的态势,相应的,房地产的价格整体来看也应当呈现上升的态势。然而,人们还是希望房子的价格可以降低,满足自己的购房需要。国家宏观政策调控者只能在经济规律和人们的期望之前寻找一个平衡点,就是通过政策来控制房价过度增长,以及,控制房地产行业的风险,加强其稳定性。所以说,想要通过政策调整房地产价格大幅度下降在未来发生的可能性较小。

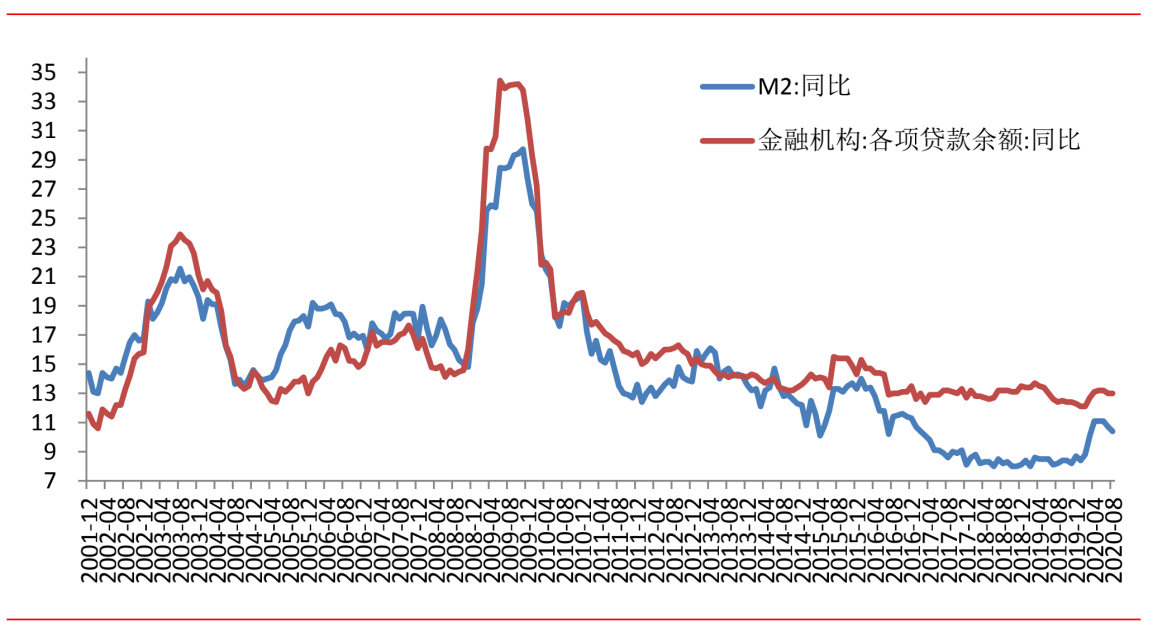

货币宽松

这里,再考虑到通货膨胀的因素。房产一般具有抗通胀的特性。根据最新数据显示,国家依旧保持货币宽松政策。9月11日,央行发布8月份金融数据和社融数据。8月M2同比增长10.4%,新增社融规模3.58万亿元,预估2.58万亿元,前值1.69万亿元,8月份社融规模较7月份增加一倍以上,新增人民币贷款1.28万亿元,预估1.25万亿元,前值0.99万亿元。在维持现有物价水平的前提下,钱一般会流入基建、房地产这些行业。所以,这对房地产行业是一个看好的信号。

图 中国信贷和货币增长的月度变化(%)

投资机会

综合来看,在处于历史估值低位的时期,可以考虑持有一下房地产行业的主题基金做长期持有,切记分时定投,可以在历史估值由低到高的时候每期减额投入,比如说20%的时候投入2份资金,25%的时候投入1份资金,30%的时候投入0.5份资金。持有等待估值恢复历史均为值之后逐步减仓清出。