引言:择时的争议与进化

在A股市场,择时常常被贴上“玄学”的标签——有人认为它是投资的“终极武器”,也有人认为它是徒劳的“追涨杀跌”。但不可否认的是,随着量化投资的崛起,择时已从主观的经验判断,逐步转向数据驱动的科学化决策。尤其在指数增强(指增)和市场中性策略中,择时不再局限于“买或卖”的简单选择,而是演变为一种动态风险管理工具。本文将抛开争议,从底层逻辑出发,探讨择时在A股策略中的真实价值与实践路径。

一、择时的底层逻辑:为什么A股需要“与时间博弈”?

A股市场的特殊性,决定了择时策略的必要性。这背后是三个不可忽视的基因:

1.高波动性下的生存法则

A股的年化波动率长期高于20%,远超美股等成熟市场。剧烈波动意味着投资者可能面临短期内的巨大回撤。例如,2022年4月,受疫情冲击,沪指单月下跌超过6%,但部分机构通过监测市场情绪指标(如恐慌指数VIX)提前降低仓位,有效规避了损失。这种波动性不仅考验投资人的心理承受能力,更对策略的风险控制提出刚性需求。

2.政策驱动的风格切换

从“碳中和”到“数字经济”,政策风向的转变往往引发市场风格的剧烈轮动。2021年9月“双控双减”政策出台后,周期股两周内暴跌20%,而提前捕捉到政策信号的机构已调整持仓结构。这种政策敏感度要求投资者必须动态跟踪宏观变量,而非“买入并持有”。

3.杠杆工具的连锁效应

雪球产品、DMA工具等衍生品的普及,使得市场流动性呈现分层特征。2024年1月,小微盘股因雪球产品集中敲入引发流动性危机,中证2000指数单周暴跌15%。这再次证明,当市场参与者结构复杂化时,择时不仅是收益问题,更是风控刚需。

二、择时方法论:从经验到科学的跨越

量化机构如何将择时从“玄学”变为可复制的体系?关键在于构建多维度的决策框架:

1.传统指标的现代演绎

均线系统、MACD等技术指标并未过时,而是被赋予了新的内涵。例如,北向资金单日净流入超百亿常被视为短期市场高点的信号,但量化模型会结合资金结构(如配置型与交易型资金比例)进行动态校准。再如波动率(VIX分位数),当恐慌指数突破历史90%分位时,往往对应市场底部区域,成为逆向布局的参考。

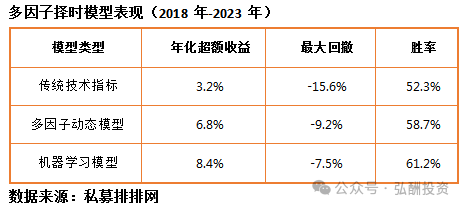

2.多因子模型的升级

头部机构已将择时因子纳入多因子框架。例如,某百亿私募的“波动率调节器”模型,当监测到沪深300月波动率超过25%时,自动降低组合杠杆。这种机制在2023年8月的市场巨震中,将回撤控制在5%以内(同期指数跌幅达9%)。类似的,估值、流动性、动量等因子也被赋予动态权重,以适配不同市场环境。

3.另类数据的价值挖掘

卫星图像、政策文本、供应链数据等非传统信息源,正在拓宽择时的维度。例如,通过分析港口集装箱堆积数据,机构可以预判出口链景气度变化;而对“稳增长”“科技创新”等政策关键词的量化分析,能够捕捉板块轮动的先机。这类数据与传统金融数据的结合,显著提升了择时信号的领先性。

三、策略实战:择时如何嵌入指增与中性策略?

传统认知中,指数增强与市场中性策略需满仓运作,且对风格、市值、行业暴露有严格约束。但面对复杂波动的市场环境,不少管理人已在传统框架中融入择时操作。而针对不同策略,择时的逻辑也存在差异:

1.指数增强:超越“满仓躺平”

传统指增策略强调“始终满仓”,但头部机构已开始通过择时优化风险收益比:

风格择时:根据市场风格切换调整因子暴露。例如,当成长股估值溢价过高时,增加价值因子权重,避免单一风格坍塌带来的超额回撤。

行业轮动控制:设定行业成交占比警戒线,当某一板块交易过热(如成交额占比超过20%)时,强制降低超配比例。这种机制可有效规避赛道拥挤导致的流动性风险。

2.市场中性:对冲框架的动态优化

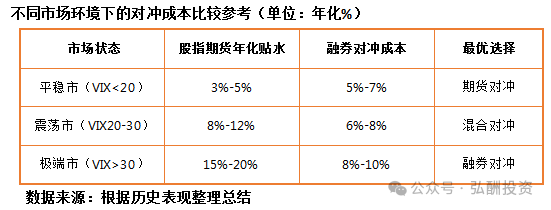

市场中性策略的择时重心在于对冲成本管理:

基差博弈:当股指期货贴水(期货价格低于现货)幅度扩大时,部分机构会采用融券替代期货对冲,以降低换月损耗。例如,2023年6月IC合约年化贴水达12%,灵活切换对冲工具的机构节省了约0.8%/月的成本。

因子动态调整:在极端行情下(如小微盘股流动性危机),及时关闭失效因子并启用替代因子,维持策略稳定性。这种能力在2024年1月的市场考验中成为机构间的分水岭。

四、择时的代价:收益与成本的平衡艺术

尽管择时能增强策略韧性,但过度依赖可能适得其反:

1.高频调仓的隐性成本

据测算,指增策略的换手率每提升1倍,需额外创造0.3%的超额收益才能覆盖交易费用。某头部机构的回测显示,当换手率超过日均15%时,策略性价比显著下降。因此,择时频率需与策略容量、交易成本严格匹配。

2.模型过拟合的风险

基于历史数据开发的择时模型,可能在结构性变化中失效。例如,2022年俄乌冲突期间,多个依赖传统技术指标的模型连续发出错误信号,导致超额收益大幅回撤。这要求机构必须建立模型的动态验证机制。

3.破局方向:智能化与工具创新

自适应框架:根据市场状态自动分配因子权重。例如,低波动期侧重基本面因子,高波动期启用技术因子,某机构借此将择时胜率提升了6个百分点。

期权工具的应用:通过买入看跌期权对冲尾部风险,既能保留上行收益,又避免期货对冲的基差损耗。“指增+期权”组合在2022年的实践中,实现了回撤减少40%的效果。

五、未来趋势:择时作为“系统化风控”的组成部分

随着AI与监管科技的发展,择时正从独立决策环节,转变为嵌入策略全生命周期的风控模块:

1.AI强化学习(DRL)的突破

通过模拟市场环境与策略交互,DRL可实现择时与组合优化的联合决策。例如,某实验模型在2023年的虚拟交易中,通过实时学习市场微观结构,将择时信号的盈亏比提升了1.5倍。

2.监管工具的协同进化

雪球、收益互换等衍生品的规范化,要求机构在择时框架中预判杠杆资金的连锁反应。例如,监控雪球产品的存量规模与敲入点位,已成为控制小微盘风险暴露的必备能力。

3.投资者认知的升级

对普通投资者而言,理解机构的择时逻辑比预测短期涨跌更重要。例如,指增策略的行业偏离度、中性策略的对冲成本透明度,都应成为评估产品的重要维度。

结语:从“预测时间”到“管理时间”

A股的择时博弈,本质是理性与不确定性的永恒对抗。当量化机构用数学模型将择时转化为精细化的风险预算管理,个体投资者或许可以从中获得更深的启示:投资的终极目标不是“战胜市场”,而是在不确定中寻找可控制的规律。与其纠结于“明天是否上涨”,不如关注如何通过科学化工具,让时间成为策略的朋友。

风险提示:

基金投资可能面临市场风险、信用风险、流动性风险等多种风险类型。这些风险可能影响基金的收益水平甚至本金安全,投资者应充分了解并评估风险。