一、市场热点解读

1、中概股批量回归,QDII和沪港深基金迎布局机会

随着网易在香港市场正式启动公开招股,中概股迎来一轮回归潮。在美股上市的中概股中包含大量质地优良的中国核心资产,此次回归潮不仅会吸引更多资金涌入港股和A股市场,提升两地市场整体估值,也给QDII和沪港深基金带来了难得的投资机会。

【展恒解读】

从基金一季报可以看到,在美国上市的京东、网易、百度、携程、好未来、哔哩哔哩、拼多多等“中国核心资产”是QDII基金布局的重点。最为受益于中概股回归的基金产品是国内的互联网主题QDII基金。现阶段只有QDII基金可以便捷布局中概互联网领域。而且,对京东、网易等股票做出定价的是国外投资者,他们的定价偏低。回到香港上市,估值有望得到提升。如果回归的中概股被纳入港股通标的,那么港股通基金和沪港深基金也将受益。

【操作建议】

在操作上,可选择嘉实全球互联网人民币(000988),该基金属互联网主题QDII基金,业绩表现喜人,长期跑赢基准和大盘,重仓美盘科技股,例如阿里巴巴、亚马逊等优质科技股,年初以来实现15.18%的收益;该基金基金经理张丹华管理的3只QDII基金业绩表现均排名前列。

2、A股交投持续攀升,公募两大主线布局“红6月”

6月首周,A股主要指数创出3月底反弹以来新高,北向资金单周净流入达240亿元,交投情绪持续回升。我们认为疫情对经济和资本市场的影响在边际弱化,A股接下来有望继续震荡回升。在结构性行情中,受益于经济转型的消费和科技板块,依然值得重点挖掘,但要避免对热点概念板块的盲目炒作。

【展恒解读】

A股仍然有望继续震荡回升,但结构性行情依然是市场的主要特征,受益于政策利好的科技板块,以及受益于业绩推动、品牌推动的消费白马股,仍然是重点关注的方向。科技板块里面的5G、新能源汽车、消费电子等板块已经在上周开始表现,预计还会继续表现。

【操作建议】

在操作上,可选择信达澳银新能源产业股票(001410),从过去3年的净值走势来看,该基金始终大幅跑赢业绩比较基准与大盘,持续获得超额收益,展现出优秀的盈利能力;据Q1季报显示,该基金重仓科技板块和金融板块股票,配置策略符合当下行情;从投资方向来看,看好新能源与科技,聚焦新能源、5G、半导体、云计算等领域;基金经理冯明远,信达澳银权益投资总部副总监,凭借出色的投资选股能力,广获投资者和业内权威机构认可。投资运作中,对细分行业进行持续密切的调查研究,遵循严格的挑选公司框架;该基金一季度规模增长近3倍。

3、高估值引发医药板块投资分歧,主题投资宜关注生物疫苗指基

近期,A股二级市场部分医药股出现高位回调走势,这让前期排行榜上领涨的医药主题类基金净值纷纷回撤,暂居首位的某产品,近一周净值回撤了1.34%,那么医药主题基金还值不值得投资呢?后战“疫”时代,医药板块的投资逻辑很大概率将从事件驱动回归到基本面上来,而板块良好的业绩将作为强有力的支持。

【展恒解读】

从基本面分析,生物疫苗类基金由于与疫情高度相关,加上大多数业内专家判断明年疫苗问世的可能性会比较大;因此持有生物疫苗类指数基金,将相关标的公司尽收囊中不失为良策。

【操作建议】

因为未来新冠疫苗花落谁家尚未可知,但投资指数基金做一揽子布局可以静等板块红利。在操作上,可选择华夏医疗健康(000945),该基金适合定投。该基金也是国内首支大健医疗产业基金产品,投资范围覆盖大医疗健康产业,包括从事医疗卫生、促进人们物质与精神生活健康的相关产品或服务的研发、生产或销售的公司或潜在公司;基金经理陈斌为清华大学北京协和医学院内科学博士,科班出身,对国内医疗体制拥有深刻的理解,甄选医药行业牛股更加得心应手。

4、原油已从地狱走入天堂,美油迎来史上最猛反弹!

“负油价”带来的情绪冲击尽管仍未平息,转眼间国际原油却已走出了史上最猛反弹。短短一个月,从地狱到天堂,对很多原油投资者来说,恍如隔世。如此强劲的反弹早已超出大多数业内人士的预期。油价的强势短期内可能还会延续,市场焦点集中在即将举行的OPEC+会议。此外,油价走势牵动着整个金融市场的神经,最近大宗商品市场在整体转强,以石油化工板块为代表的周期类公司股价也有回暖迹象。

【展恒解读】

原油市场近期的反弹主要基于原油市场供需边际改善和OPEC+延长执行现有减产份额的乐观预期。当前原油市场的焦点之一在于即将举行的OPEC+会议,尽管最终会议时间仍未敲定,但成员国之间的谈判已经展开,从最新消息来看,沙特与俄罗斯基本同意将970万桶/天的减产规模延长一个月,但同时敦促5月减产未达到承诺份额的伊拉克和尼日利亚兑现减产承诺,否则6月的会议可能被取消。

【操作建议】

在操作上,可选择南方原油(501018),该基金属QDII基金,主要投资于全球范围内的原油基金(包括ETF)及公司股票,在证券投资基金中属于较高预期风险和预期收益的基金品种;仅推荐本基金作为大类资产配置的可选资产之一,对于风险等级较低的客户,请谨慎配置。

5、股债“跷跷板”再现?5月超八成债基收益告负,债市陷入震荡调整

数据显示,5月份超八成债券型基金收益为负,包括可转债基金、中长期纯债基金、混合型二级债基。其中,可转债基金当月跌幅最大,最大跌幅超过6%,中长期纯债基金最高跌幅接近4%。

【展恒解读】

一是进入5月份后,央行公开市场操作频率明显放缓,市场对于货币政策进一步宽松的预期落空;二是从基本面来看,4月份的各项经济金融指标数据均超预期,国内经济持续复苏向好;三是地方政府专项债发行加速带来的债市供给压力大增。我们认为债市调整会持续到下半年,今年金融市场波动比较大,外部事件冲击造成投资端极大不可预见性,投资者需谨慎应对。

【操作建议】

近期市场体现出“股强债弱”的趋势,从央行近日政策可知,债市最好的阶段已经过去,进一步降准的概率不大。而股市从国内资金和海外资金连续实现净流入的角度来看,预计股市还有一波中短期的行情。但是股市缺乏确定性的行情,所以购买指数型基金不失为一个不错的选择。

港股估值处于历史地位,叠加中概股回归的利好消息,在操作上,可选择华夏恒生ETF联接A(人民币)(000071),该基金主要通过对恒生ETF基金份额的投资,追求跟踪标的指数,获得与指数收益相似的回报;主要配置港股,重仓金融、信息技术产业。

二、上周两市情况

股票市场

图1

数据来源:展恒基金研究中心

数据区间:2020/6/1-2020/6/5

【市场行情】

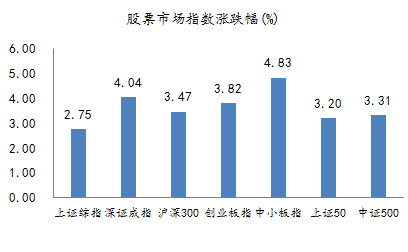

据图1 可知,上周股市全线大涨,中小板指涨幅最大,周涨4.83%,深圳成指次之,周涨4.04%,其余指数按照涨幅大小排序,依次为创业板指、沪深300、中证500、上证50、上证综指,它们分别上涨3.82%、3.47%、3.31%、3.20%、2.75%。行业表现方面,上周排名前三的行业分别为电子(8.80%)、汽车(5.99%)、传媒(5.19),排名后三位的分别是钢铁(-0.43%)、建筑材料(-0.33%)、农林牧渔(-0.12%)。

资金方面,内外资共振,陆股通集中加仓电子。上周陆股通和融资资金均加速流入,净流入240.5亿元;融资资金在前4个交易日净流入近189亿元;北上资金与融资资金形成共振。另外,新成立公募基金回落至33亿份,ETF资金延续大规模净流出,净流出规模超百亿。北上资金加仓电子、非银金融、交运等;融资资金净买入电子、医药、计算机等;科技ETF仍有较明显赎回。

【原因分析】

3月24日以来,随着美联储推出QE政策以及各国政府进行财政刺激,全球股票市场开始一轮强势反弹。5月14日以前市场表现为流动性驱动,即美联储投放大量流动性缓解美元流动性压力,带动市场情绪改善,这个阶段海外股市的科技消费医药占优,而5月14日至今经济复苏逻辑演绎,海外股市风格转向金融周期。不同于此,A股在本轮反弹中科技消费医药持续占优,原因有三,盈利能力较强的A股集中在这些板块,北上资金买入A股优质资产;居民通过公募基金加速入市,而公募目前抱团科技消费医药;国内投资者对经济复苏预期不足。

【未来展望】

资本市场改革持续升温,从创业板注册制、新三板精选层,再到近期看到的T+0、上证指数编制方法的讨论,中芯国际、华润微电子回归A股,网易、京东回归H股,资本市场正朝着市场化方向、投资者所期待的改革方向加速前行。这些事件的发生,中长期生机正在随着这些改革措施逐步积累,短期来看是有利于风险偏好回暖,也可能因为外部的三重不确定性而一波三折。但这些改革,中长期对于股市长牛是有利的,利好因素的点滴积累,叠加某一个促发因素的发生,市场出现大生机的步伐就越来越近了。

展望后市,在以下因素的影响下,不排除A股跟随全球股市出现风格转化的可能:5月25日开始,北上资金净买入强度依次是金融周期、科技、消费医药;经济数据持续超预期,机构投资者可能转向加仓金融周期;个人投资者开始直接买入金融周期板块的股票。

行业配置:把握蓝筹+成长的两个组合方向。

组合一:在持久战的大背景下,把握增量资金流入,产业公司稳定性、抗压性较好的方向。“核心资产”,外资重仓股方向;家电、食品饮料、消费建材、家居、医疗设备等行业机会可重点关注。

组合二:看好大创新,尤其是硬科技,特别是5G应用(云、视频等)、半导体链条、新能源车链条等方向。

债券市场

图2

数据来源:展恒基金研究中心

数据区间:2020/6/1-2020/6/5

【市场行情】

上周央行重启逆回购,开展了1500亿元的逆回购操作,央行公开市场净回笼4500亿元。6月份是传统资金紧张月份,叠加利率品种供给大规模的上升以及MLF到期等因素,后续流动性将表现更大的不确定性。

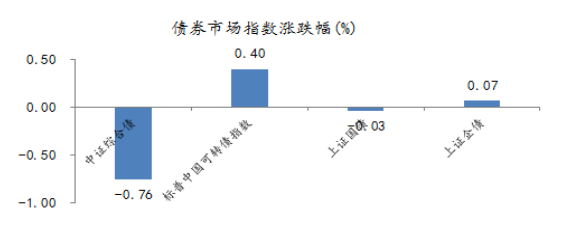

近期债券市场出现了显著的回调,国内经济渐近式恢复、货币政策边际收紧以及宽信用政策的发力都是市场调整的重要因素。具体来看,利率品种整体上行,10年期国债上行14.22bp至2.85附近,10年期国开债上行17.51bp至3.17附近;上周信用债收益率也全面上行,其中5年期AAA级中票上行33.57bp,4年期AA+级中票上行34.18bp,2年期AA级中票上行47.45bp。

可转债市场迎来了反弹。中证转债上周上涨0.79%,价格与估值水平相较4月底回落明显,目前价值偏离过高的小品种转债已不足15支,若剔除这部分转债,当前转债价格均值为116.6元,转股溢价率均值为30.62%,从价格角度来看,其配置价值要高于年初时期的转债价值。

【原因分析】

债券市场的走势,通常对未来的经济环境,有着最为灵敏的反应。因为它的定价因子几乎唯一地取决于未来的宏观变量。相较于股票市场在经济和资金以及人心之间的摇摆,以及商品市场受制于短中期的产业供需环境。中国国债期货连续大跌的背后,我认为可能会有如下几个原因:

1)经济远期复苏的信号;2)货币政策进一步宽松预期落空;3)技术上处于牛市高位,多头止盈出现交易拥挤;4)短期内供给大增压制价格。

综合来看,截至目前,央行货币政策的宽松已经给市场释放了足够流动性。央行当前无意进一步释放宽松信号。踩一下刹车,看看情况,伺机而动是货币当局当下透露的立场。而对于市场来说,已经发生的宽松,属于已经计入资产价格的事情。但“踩刹车”这样的立场,则是此前预期之外的。因此,债市的大跌,一个原因就是对这个情况重新定价。

【未来展望】

中期来讲,随着疫情得到控制,全球央行在疫情时期的非常规宽松操作,也将逐渐退出市场。这将持续推高全球债券市场的收益率中枢,中国国债收益率重回疫情前的3%是大势所趋。

短期来看,尤其是中国国内来看,六月的年中时点,往往流动性都比较紧张。央行可能会在六月下旬进行一次政策放松的操作。这将短期对债券市场形成提振,但效果并不会维持多久。

从经济和通胀的角度看,随着疫情冲击结束,经济复苏逐渐回升至冲击前的水平也只是时间问题。因此,债市的下跌,很难说现在就完全见底。

对于中国的债券市场来说,连续的下跌,以及中国央行可能在六月下旬释放短期流动性,那么短期可能存在反弹机会。但中期来讲,债券牛市的结束,是一个比较确定的事实。中国十年期国债的收益率,很难再去到2.5%的水平。

可转债市场方面,当前转债市场缺乏全面性机会,看似安全的债性转债并不安全,溢价率策略是当前占优策略。一方面,长端利率存在上行压力,债性转债债底承压,看似安全的债性转债并不安全;另一方面,目前股票市场尚未展现出趋势性机会,转债配置思路上不应全面转向进攻属性。因此,选取转股溢价率和纯债溢价率相对中性的标的,利用溢价率策略选出性价比较高的平衡型转债,充分发挥转债“进可攻、退可守”的属性是应对当前市场环境的占优策略。