二季度GDP增速转正再次证明了“中国速度”

16日,国家统计局公布了二季度GDP增长3.2%,一季度GDP下降6.8%,成功由负转正,且数据好于此前市场普遍预期的3%。二季度GDP增速转正传递出诸多积极信号。例如反映了实体经济运行呈恢复性增长和稳步复苏态势。这得益于国内疫情控制得当,得益于国内立足于实体经济,同时国内宏观政策对于产业结构调整的大方向是正确的,科技投入与产出为经济稳定创造了条件,5G、云计算、人工智能等共同搭建的新基建体现了活力。而区域经济整合与“一带一路”也给我国进出口贸易提供了支持,令出口情况比预期要好一些,所以国内经济总体上恢复情况较好。

2020年世界太多国家受新冠影响,经济严重下挫,全球经济增长速度的比拼就看谁控制疫情有效。以中国和美国为例,国内全面停产四十多天后开始复工复产,反观美国,自3月初开始出现新冠病例,四个月过后,感染数却以更快的增长速度增加。这就是中国速度,这就是中国政府!政府在疫情中的有效作为,使得国民爱国情绪空前高涨,同时很多东西在悄然之间发生了改变。

增长背后三大产业复苏进程不一

分三大产业角度来看,今年服务业(第三产业)受疫情影响最大,二季度同比下降1.6%,细分行业发展程度分化明显,餐饮、娱乐、教育等传统服务业仍受疫情影响较深;批发零售、交通运输、酒店住宿等行业尽管有所复苏,但幅度有限;金融与房地产业保持稳健;信息服务等新兴服务业则依旧保持强势;农业生产(第一产业)已基本恢复正常水平,二季度同比增长0.9%;工业生产(第二产业)恢复较快,二季度同比下降1.9%。中国制造业采购经理指数PMI连续4个月高于50%荣枯线。在4月份工业增加值增速由负转正,5月份进一步提高至4.4%后,6月份生产端环比改善趋势得以延续。

关于PMI

企业对中国经济的重要性不言而喻。PMI指数,通常能够较为直观的反应企业对未来行业景气度的信心。PMI通常以50%作为强弱分界线。超过50%,被认为经济总体在扩张;低于50%,则被认为经济总体在收缩。PMI连续4个月在50%临界点以上,这展现出企业的信心在持续增强。2月,受疫情影响,PMI为35.7%。3月,随着生产生活秩序恢复、企业复产复工,PMI重回50%以上,达到52%。4月PMI为50.8%,5月PMI为50.6%,6月PMI为50.9% 。4个月以来PMI指数趋势反映出企业已经在逐步走出最困难的阶段。

与居民相关经济数据二季度情况

全国居民消费价格二季度同比上涨3.8%,涨幅比一季度回落1.1%,居民消费价格涨势温和。全国城镇调查失业率有所下降,就业形势总体稳定。上半年,全国城镇新增就业人员564万人,完成全年目标任务的62.7%。居民实际收入降幅收窄,城乡居民人均可支配收入比值缩小。上半年,全国居民人均可支配收入15666元,同比名义增长2.4%。

总结来说,不论是企业生产,还是居民生活。二季度数据明显好于一季度,表明中国经济基本面向好,这是意料之中的事情。展望下半年,就全球2020年GDP增速预测情况来看,下半年中国经济运行大概率持续向好,保守估计2020年GDP增长大致在1.5%~2%之间,而欧美国家2020年经济预计将萎缩5.5%-8%,中国极大可能是全球主要经济体中唯一正增长的经济体。中国经济一年的GDP是近百万亿的体量,其百分之四的差别也是四万亿的差距,这是一个阿里巴巴或腾讯控股的港股总市值。中国就是靠着远高于其他国家的经济增速才换来了今天的国际地位,今年我们能够明显感觉到中国在外交方面表现得越来越硬气,硬气的背后是由中国强大的综合国力支撑。中国党民同心,众志成城,中国未来会更强!

经济基本面向好利好A股市场,牛市尚未结束

在以前的文章中小编说过,好的牛市需要经济基本面支撑。近期推动股市上涨的原因中,既有经济基本面的改善,同时也有金融、地产等板块估值偏低带来的补涨需要,还有境内外资金的持续涌入。所以当下A股的下跌回调并不意味着牛市结束。牛市从来不是只有上涨的行情。我们需要穿透市场短期起伏的波谷浪尖,看到国内资本市场长期走强的趋势潮流。

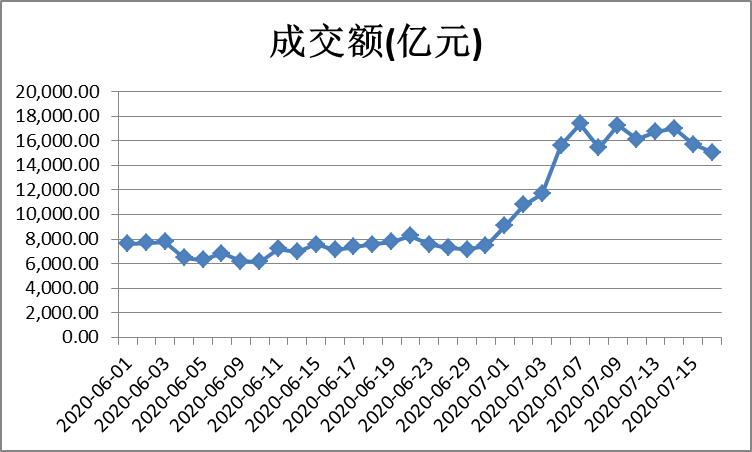

7月前两周,A股上涨过快的表现引起了监管层的重视,监管层在近期推出的一系列举措给过热的市场降了降温。从资金面来看,近三个交易日,A股由上涨趋势转为震荡下跌,但日成交额维持在1.5万亿元之上,入市资金体量不减,多只公募基金宣布提前结束募集,已有超1500亿元资金正在瞅准时机建仓入市;17日央妈再度出手,公开市场逆回购操作注入资金超2000亿,为市场送出定心丸;私募备案新产品火爆、外资买入中国资产持续不减。这些都意味着,支撑市场上涨的增量资金并不没有出现明显掉头的趋势。就股债两种投资选择而言,经济基本面持续向好的背景下,存在货币政策收紧的可能,这些都不利好债市。况且监管层的意思是需要“慢牛”,不要“快牛”,这句话需细品。由此可见,牛市尚未结束!投资者需保持理性,不要恐慌!

A股市场6月至7月16日成交额变化图