一、上周股债两市及基金业绩回顾

(一)股市行情回顾

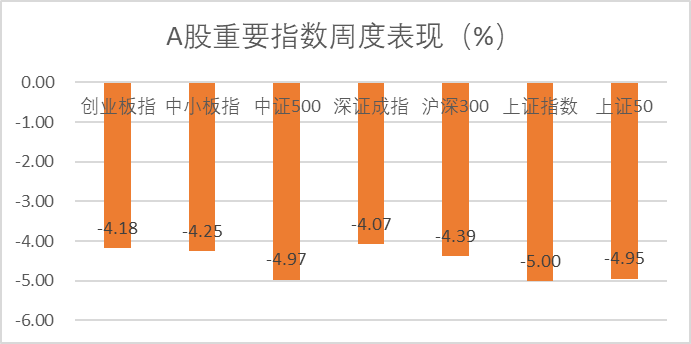

表1 A股重要指数周度表现(%)

数据来源:Wind、展恒基金研究中心

数据时间:2020/07/13-2020/07/17

从表1可知,上周A股市场重要指数回调,全线下行,各盘指数均跌4%以上。其中上证指数与中证500跌幅最大,周跌幅分别为5.00%、4.97%;其次是上证50周跌4.95%;沪深300周跌4.39%;中小板指数周跌4.25%;创业板指数周跌4.18%。

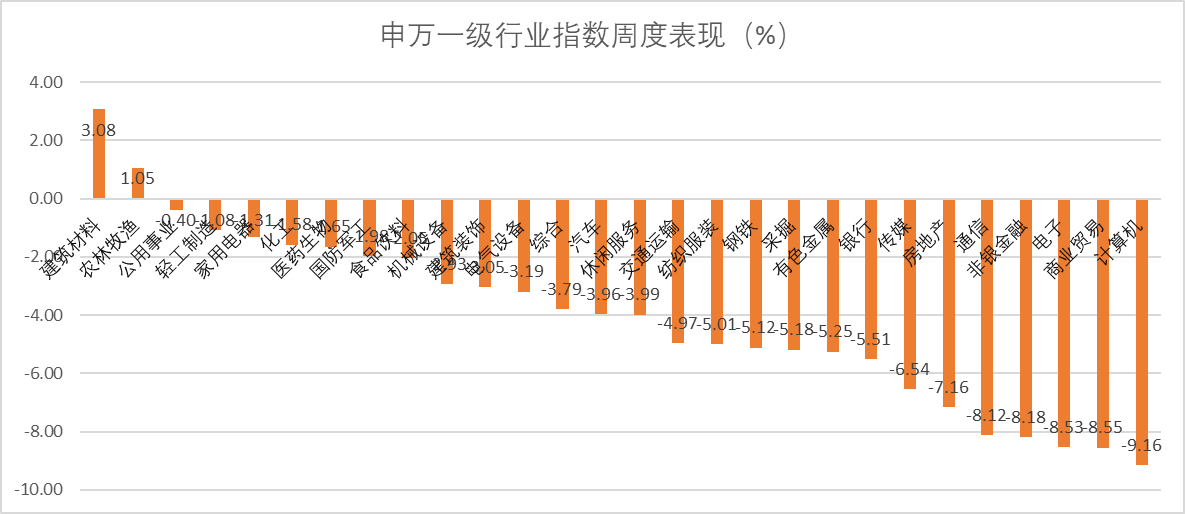

表2 申一级行业指数周度表现(%)

数据来源:Wind、展恒基金研究中心

数据时间:2020/07/13-2020/07/17

从行业板块来看,上周全行业指数全线下行,其中仅有建筑材料和农林牧渔板块呈涨幅状态,其余行业板块均为下行状态。有色金属跌幅最高。建筑材料、农林牧渔、公用事业、轻工制造、家用电器和涨幅排名前5,分别周涨3.08%、1.05%、-0.4%、-1.08%、-1.31%;跌幅排名前5的依次为计算机、商业贸易、电子、非银金融、通信,分别跌幅为9.16%、8.55%、8.53%、8.18%、8.12%。

总体来看,上周总体处于大幅下跌的状态,之前涨幅较大的计算机与电子板块,本周出现大幅领跌现象。那么为何市场风云突变呢?首先是由于外围市场和局势变得更为紧张,变数加大令前期猛攻的外资火速撤离;其次,从估值结构来看,市场上质地相对较好的股票估值水平都来到了一个相对高的水位,经过一轮估值修复之后,资金难以找到比价效应相对较高的标的;第三,上半年经济数据好于预期引发宏观政策收紧忧虑;第四,近期关于调查银行资金非法入市和非法配资等新闻频发,其累积影响也刺激到了市场情绪;再加上中芯国际上市,单日成交金额接近480亿元,这就引发了抽血效应。

(二)债市行情回顾

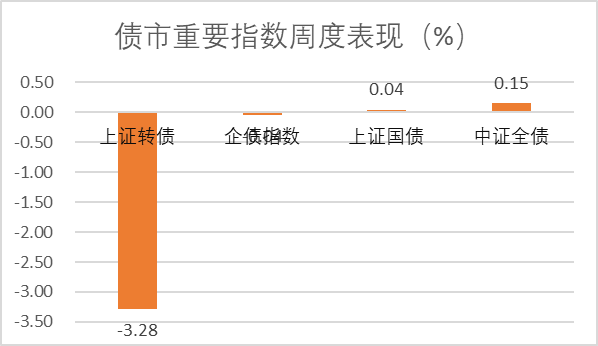

从表3可知,上周债市总体还是处于震荡状态,只有上证国债与中证全债是上涨的,涨幅分别为0.04%、0.15%,跌幅最大的是上证转债指数周跌幅为3.28%,这是受上周股市大幅下跌的影响导致上证转债也大幅下跌。

表3 债市重要指数周度表现(%)

数据来源:Wind、展恒基金研究中心

数据时间:2020/07/13-2020/07/17

(三)基金业绩回顾

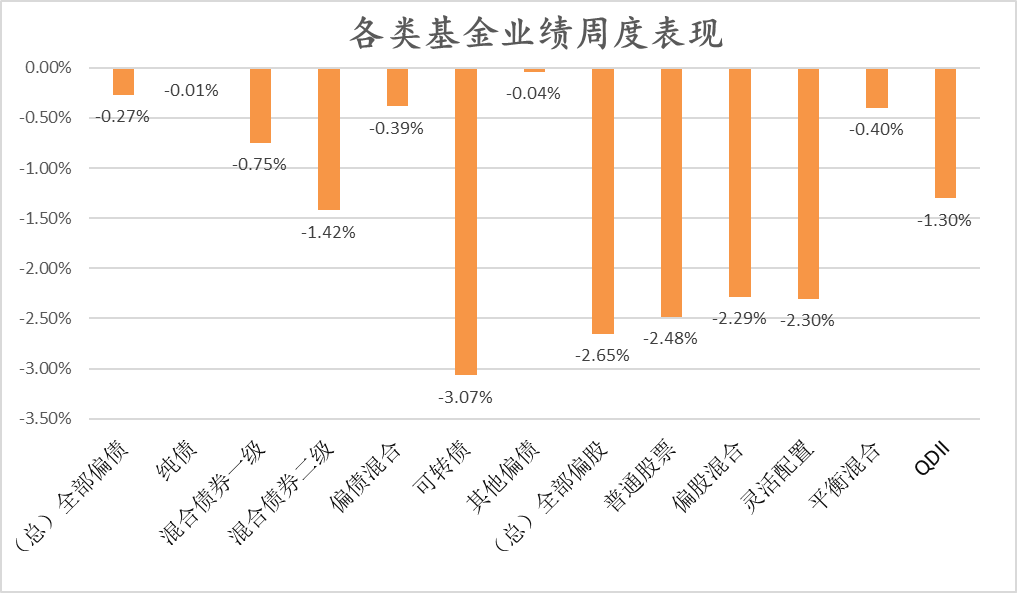

表4 各类型基金业绩周度表现

数据来源:Wind、展恒基金研究中心

数据时间:2020/07/13-2020/07/17

从表4可知,上周基金受股市影响也均呈现下行状态。全部偏股基金平均收益率为-2.65%,全部偏债基金平均收益率为-0.27%。全部偏股基金中普通股票型基金收益跌幅最大,周跌2.48%,平衡混合型基金收益跌幅最小,周跌0.40%;全部偏债基金中可转债收益跌幅最高,下跌3.07%,纯债类基金跌幅最小,下跌0.01%,说明债市调整尚未结束。

表5 部分基金业绩周度表现TOP10

数据来源:Wind、展恒基金研究中心

数据时间:2020/07/13-2020/07/17

表5数据为上周各类型基金周度表现排名前十的基金列表。在上周大跌的情况下,偏债基金中表现位于榜首的为银华中证转债指数增强A,周涨0.1.%;偏股基金中表现位于榜首的为惠升惠新灵活配置A,周涨16.63%;QDII基金中表现最好的为广发道琼斯美国石油A美元现汇周涨4.70%。

二、 本周股债两市展望及投资策略

(一)股票市场

关于是否还是牛市?只要沪深两市成交金额持续维持在较高位置,投资者们就不必过于恐慌。牛市里大跌大涨不是什么稀奇的事儿,近期市场波动剧烈的主要原因是监管层的降温。宏观来说,经济复苏预期证实之后,货币政策收紧预期是次要因素,而正是这个次要因素会进一步促使风格转向低估值和顺周期行业,在顶层逻辑不支持股市走熊的环境下,我们需要做的就是调结构。投资策略方面:上周大盘大跌是给了顺周期行业二次上车的机会。20日顺周期行业几乎全线启动,历史上每一次风格转向的最少持续时间是三个月左右,7月1号顺周期行业的启动只是开始。

(二)债券市场

经济渐进修复:上半年经济数据显示了经济渐进修复的趋势,预计这一趋势在下半年仍将延续。货币政策收敛:货币政策仍在向常态和中性回归,未来一段时间回购利率很可能围绕着OMO利率波动。基本面趋势和货币政策取向还偏不利债市,股市、供给等扰动仍存,债市还看不到趋势性机会,未来两周的政治局会议定调至关重要。中期来看,债市没有摆脱下有底、上有顶的宽幅区间震荡格局。操作上,采取“中低杠杆+信用吃票息+转债挖个券”,但久期策略适度回归对冲转债波动,可以增强组合稳健性。中段政金债性价比较高,信用债票息吸引力也有所回升,转债保持参与度的同时也要注意操作的纪律性。