央行用不到两年的时间,结束第三方支付机构躺挣利息的时代。

躺着赚钱的备付金

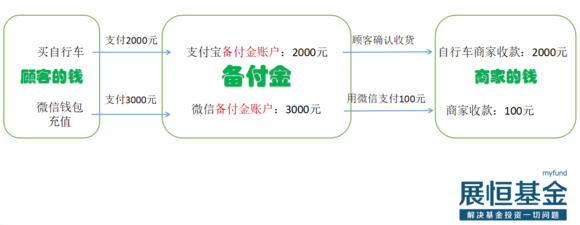

如果你在淘宝买了一辆电动自行车,如果你往微信钱包充值3000元,知道你的钱在干什么吗?

首先,你支付或充值的这笔钱,会进入支付宝或微信的备付金账户。当你确认收货或者用微信钱包给商家付款后,这笔钱才会进入商家账户。如下图:

图中可以看出,客户的钱“存”在第三方支付机构,只要还未提现,就是客户备付金。(客户备付金是指支付机构办理客户委托的支付业务,实际收到的预收代付货币资金。)

备付金的所有权属于客户,而控制权却属于第三方支付机构,这就有可能引发支付机构的道德风险。

目前市场上这笔客户备付金有多少?1.3万亿!

人民银行最新公布的数据显示,截至今年10月末,非金融机构存款余额为9956.91亿元,较9月末新增1200亿元,即支付组织交存人民银行的客户备付金存款为9956.91亿元。按照目前执行的备付金上缴75%比例测算,支付机构客户备付金总规模在10月末大概在1.3万亿!

对于支付机构来说,这1万多亿元,资金成本为0,无需分红。

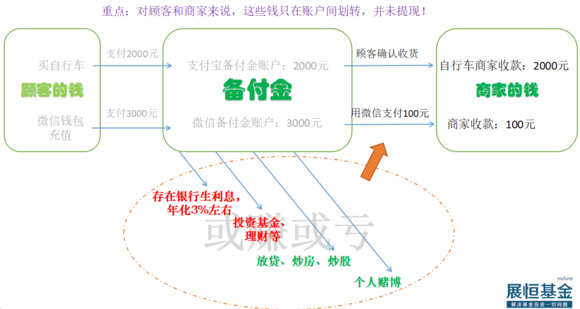

然而之前监管不严,备付金被挪用现象严重:

客户备存金在多家银行开立账户,存在规模巨大、存放分散、跨行清算难统一监管等问题,致使支付机构借此便利挪用备付金,甚至为洗钱等犯罪活动提供通道。

简单讲,俺辛苦赚钱,节省花钱,没想到却被第三方支付公司用来“钱生钱”,还没有俺的利息!万一哪天第三方公司出了问题,这笔钱可就没着落啦。

2016年,上海畅购企业服务有限公司挪用客户备付金,造成资金风险敞口7.8亿元,涉及持卡人超过5万人。

“赚钱筹码”被“央妈”没收(比例:从零到全部)

针对这种乱象,央行制定了应对措施。这是国务院互联网金融风险专项整治工作部署之一。

2017年1月,央行发布《关于实施支付机构客户备付金集中存管有关事项的通知》,规定从4月17日起,支付机构应将客户备付金按照一定比例交存至指定机构专用存款账户,该账户资金暂不计付利息,由央行监管,支付机构不得挪用、占用客户备付金,首次备付金交存的平均比例为20%左右。

2018年6月29日晚间,中国人民银行网站发布了《中国人民银行办公厅关于支付机构客户备付金全部集中交存有关事宜的通知》(下称《通知》),规定于2019年1月14日实现备付金的100%集中交存,并制定了未来几个月逐步提高交存比例的过渡期安排。

100%集中交存,简而言之,就是支付机构把所有的备付金,转交至指定机构账户,由央行监管,不得滥用。第三方支付机构的“赚钱筹码”被“央妈”没!收!了!支付机构和商业银行之间将真正“断直连”,而银联和网联将会行使真正合规的跨行清算组织的责任,以此来防范各种“二清”和资金挪用的乱象和风险。

那支付机构们在商业银行开的备付金账户也没啥用了:前两天,央行支付结算司发布《关于支付机构撤销人民币客户备付金账户有关工作的通知》,规定支付机构应于2019年1月14日前撤销人民币客户备付金账户。

影响几何?

对第三方支付机构:

1.每年损失80亿元利息收入。依托备付金的类存贷玩法基本告终,支付机构每年约总共损失80亿元利息收入。对于支付宝、微信金融等支付巨头来说,市场份额最大,每年损失可能20亿元左右。不过,两家巨头备付金利息收入在其总收入中占比较低,这部分损失对其影响相对较小。相比之下,对于中小支付机构,该种盈利模式难以为继,又难与支付巨头竞争,行业大洗牌进程加快。

2.失去议价权。

彼时,支付机构靠客户备付金沉淀做“饵”,银行只得乖乖顺从对方的条件,甚至银行的不同部门会掌握不同支付接口,服务着不同的条件。

此时,支付机构无法为银行贡献存款,意味着即将丧失了在支付费率、限额等方面的议价主动权。

3.支付牌照贬值

彼时,一块包含移动支付、互联网支付、预付费卡发行受理等业务资质的支付牌照被炒到将近20亿元。

有了这种接近“全牌照”的资源,胆肥路野的机构可以做得像拿了银行牌照。

此时,这张收单牌照像个“荡手山芋”,接盘方几乎绝迹。

对客户:

免费服务正在离我们远去。

如果支付机构失去了丰厚的利息收入来源,成本也被动抬高,那么,“羊毛出在羊身上”,我们享受免费服务的日子也终将到头。例如:以微信支付对信用卡还款全面收费……