在三年疫情管控放开、经济工作会议即将举行的关键时期,一份以“扩大内需”为关键词的顶层设计方案重磅出炉!12月14日晚,国务院印发《扩大内需战略规划纲要(2022~2035年)》,全文长达2万多字。《规划纲要》共有规划背景、总体要求等总计11部分共38条,内容涵盖全面促进消费,优化投资结构,拓展投资空间,释放内需潜能,提高供给质量等。那么,这份纲要的提出,会引领新一轮牛市的开启吗?

消费、投资和出口是拉动经济增长的“三驾马车”。在当前宏观环境下,“三驾马车”分别呈现出不同的特征。我们具体分析一下。

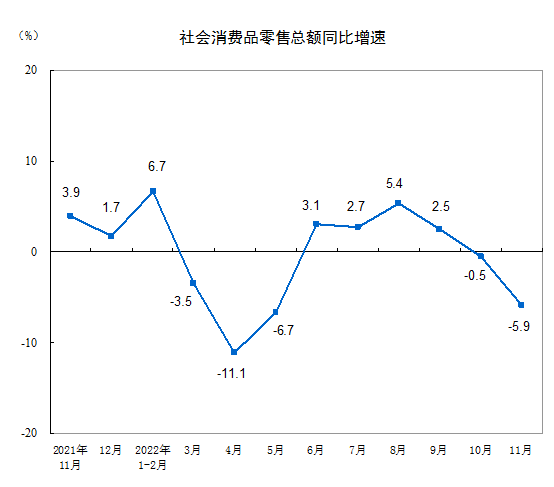

消费层面(内需),此前在客观的防疫要求下,强有力的封控措施被频繁采用,致使很多具有出行、聚众属性的线下服务类消费场景减少,物流运输不畅,阻碍了消费市场的正常运行。11月份以来,虽然疫情防控措施逐步优化,但由于疫情在全国多数省份蔓延,成效并不显著。与此同时,在疫情长尾效应和未来不确定性的作用下,不少人的工作收入稳定性受到影响,尤其是以工资为主要收入来源的中低收入群体对于未来的预期更加偏谨慎态度,致使居民消费信心显著下滑,消费意愿偏弱。反映到数据上,便是社会消费品零售总额表现的不尽人意。国家统计局数据显示,今年1~11月份,全国社会消费品零售总额累计同比增速为-0.1%,远低于疫情之前的2019年同期增速8.1%;从月度数据上看,今年前11个月中有5个月的社零当月同比为负,而11月份受疫情全国蔓延影响甚至再创阶段性新低。其中受疫情影响较大的餐饮领域,竟然有8个月的当月收入为负增长,而11月份增速也进一步下降。

投资层面(“内需”),11月份,我国从信贷、债券和股权三个融资渠道出台了系列政策支持房地产保交楼、保交付,虽然确实缓解了今年房地产投资过快下滑的问题,盘活了存量资产。然而,受到前期房地产繁荣周期、人口等因素影响,2021年底至今年需求侧政策效果不显著,即使部分城市在今年一些需求侧实施因城施策政策后有所恢复,总体的房地产需求可能仍然是下滑的。据统计,1-11月份房地产销售面积累计同比继续下行至-23.3%。同时,因销售没好转,房企资金回笼压力大,房企流动性压力没有得到根本化解,再加上自身的悲观预期,房企拿地变得越来越谨慎,土地购置面积累计同比下行至-53.8%,而随着拿地动力减弱,房地产新开工面积累计同比亦下行至-38.9%,房企缩表的趋势越来越明显了。另外,内外需拖累下制造业自身造血能力减弱削弱了制造业投资的动能,工业企业中制造业利润增速同比-13.4%。

出口层面(“外需”),过去两年多的时间里,受国内产业链、供应修复较快推动,外需在拉动国内经济增长中扮演了重要角色。不过,近期伴随美欧经济衰退阴影渐趋浓重,我国出口已连续两个月出现同比负增长。据海关总署公布的数据显示,2022年10月、11月,我国以美元计价的出口分别同比下滑0.3%、8.7%,进口分别同比下滑0.7%、10.6%,贸易顺差进一步扩大,已经较难支撑我国经济的复苏。预计2023年外需放缓势头将进一步延续。

中国首席经济学家论坛理事王军接受记者采访时表示,面对当前国内外形势变化、国际环境的不可控,中国强调“双循环”以内循环为主体,是应对国际国内形势变化的一种主动选择,越是国际环境复杂的时候,越要坚持“扩大内需”,这也是中国发布《纲要》的一个重要背景。

申万宏源宏观研报指出,在今年以来基建加速稳增长、明年基建投资增速进一步上行空间受限的背景下,稳增长更注重促消费等扩大有效内需的方式,而避免再度通过过度发展地产基建而导致经济结构产生新的风险。明年财政货币政策或旨在更集中的调用财政资源支持改善居民收入分配等高效方向,可能与今年的存量留抵退税等仍主要指向供给侧、企业端的财政工具形成一定对比。

万博新经济研究院院长滕泰此前撰文表示,无论是从扩大内需战略,还是逆周期政策的维度,稳消费都是中国经济政策的当务之急、重中之重。只有充分认识到消费的重要性,从收入端、利率端、场景端三个方面同时发力,中国经济才能迅速扭转下行趋势,早日触底回升,开启一轮新的增长。

综上,在疫情防控“松绑”已是大势所趋的新阶段,“扩大内需”大战略的出炉,无疑将为消费市场带来实质性的改善,而此前受到严重制约的餐饮、旅游、线下零售等领域将会是复苏的重点。但是需要指出的是,结合我国目前的实际情况来看,受前期严格防疫的惯性影响,部分人群在主观上还没有完全适应最新的防疫理念,再加上全国各地新增病例依然居高不下,并且接下来很可能还会继续增加,使得很多人仍持谨慎的观望心态。同时,部分低收入人群以及收入稳定性缺失的人群,他们在短时间内恐怕难以根本性地改变现状,消费信心亦是难以迅速提振。再结合海外经验,从管控政策确定调整到消费基本恢复正常,大多数国家都需要经过2~4个季度不等的周期。这可能也预示着我国的消费市场在接下来的复苏过程中,很难做到一帆风顺。

因此,消费板块的复苏可能还需要进一步等待疫情形势的好转和“扩内需”政策的进一步落地。投资者若看好消费板块,可现在触底布局或者等待局势进一步明朗后再行布局。具体的选择方向为ROE水平较高的食品饮料方向,以及提升空间大的服务型消费方向。