近期,在中国牵头的谈判后,中东两大宿敌沙特阿拉伯、伊朗握手言和,获得了全球多方称赞。作为“一带一路”中的两大重要伙伴国家,后续势必会进一步加大与中国的经贸合作力度。

除了石油、天然气等传统能源领域外,在新能源产业链方面的合作也将大有可为。沙特的碳中和雄心有目共睹,一直都是光伏组件、绿电站建设的国际大客户。伊朗方面,就在今年2月底,其西部山区省份发现了一座超大型锂矿床,矿石总储量估计为850万吨。如果勘探数据准确,那将一跃成为全球锂矿石储量第二的国家(仅次于智利)。而中国是全球第一大锂矿进口国,此前双方也签署了矿产投资协议,互补关系进一步加强。

锂资源:21世纪的“白色石油”

众所周知,锂离子电池是新能源车、储能电池主流产品的核心部件。虽然也有燃料电池、钠离子电池、新型储能技术等其他解决方案,但至少从目前来看,锂电池的绝对主导地位完全无法撼动。而锂资源,自然也会像曾经的石油一样,成为兵家必争的战略物品。

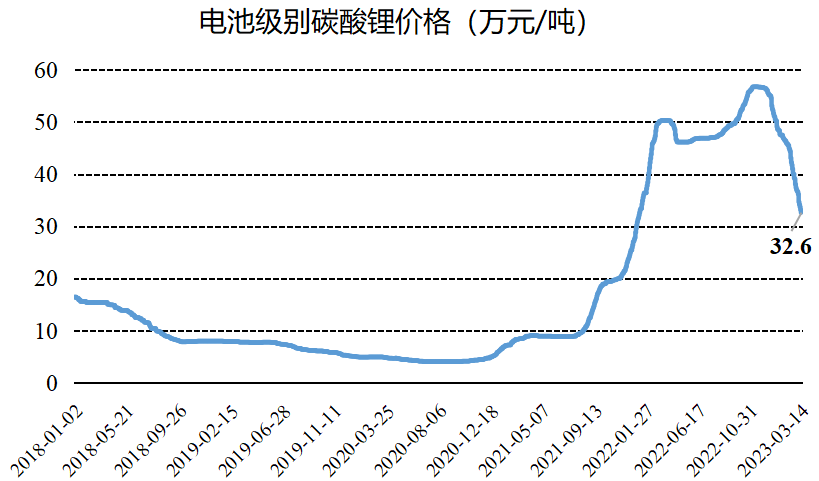

碳酸锂价格从2020年的每吨4万多上涨到最高接近60万,近期虽已回落至30多万,但对比历史平均水平看,仍然处于较高的位置。之所以有这轮轰轰烈烈的大周期,一方面是我国新能源产业蓬勃发展的需求大爆发;另一方面,则是锂资源自供率严重不足、海外供给频频低于预期所导致。

数据来源:Wind,涌津投资整理

南美锂三角+西方矿业联盟

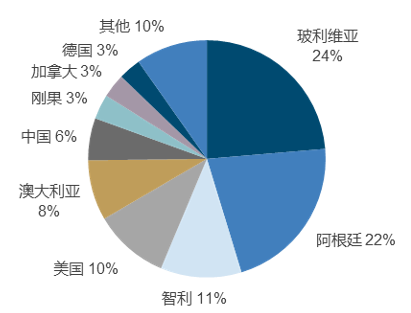

纵观全球,根据此前已探明的锂资源分布情况,南美国家玻利维亚、阿根廷、智利占据了超过半壁江山。其次是美国、澳大利亚,中国排名第六、仅占全球约6%。

全球已探明锂资源分布(2022年)

数据来源:USGS,涌津投资整理

值得注意的是,锂资源大致分为矿石和盐湖两类,品位较高的锂辉石矿目前综合开采成本最低。在我国已探明的540万吨储量中,锂矿石仅占约30%,盐湖资源约占70%,并且很多在高原地区、难以低成本开发。

而对于占据锂供给主导权的南美三国,从经济利益的角度,建立一个类似“欧佩克”的组织是利益最大化的策略。这三个国家此前也进行了多次谈判,希望在矿产国有开发、建立定价机制等方面达成共识。若有所进展,将对锂的供给格局产生较大影响。

与此同时,一个由美国、加拿大、澳大利亚、法国、德国、日本和英国组成的“可持续关键矿产联盟”于去年12月成立。虽然暂无实质性动作,但未来很可能会和中国在锂资源等领域形成竞争关系。事实上,该联盟中的个别国家,已经出台相关公告,要求中国企业剥离在当地的锂矿资产。

新贵崛起,新能源降本可期

新能源产业是我国极具全球竞争力的领域,按照当前的价格,锂电池约占新能源汽车成本的40%-50%,而碳酸锂又约占动力电池成本的15%-20%、储能电池更高,是最重要的材料成本项。未来肯定不希望出现像钢铁行业为海外铁矿石企业“打工”的不利局面,更要避免“卡脖子”环节的产生。

在当前时点,伊朗全球第二大锂矿的出现无疑是一颗定心丸。尽管矿产从探明到量产出货还很久,但从长期来看,对打破南美垄断、对抗西方制裁有重要意义。补上了锂资源这一重要环节,新能源产业链将在盈利端也更加自主可控。

从二级市场投资的角度,新能源行业在过去几年资本开支大幅增加后,目前处于竞争加剧的降价周期,持续降本是各环节的主旋律。但放眼未来,价格战结束后,真正优秀的企业会脱颖而出。全行业的国际竞争力也将更上一层楼,中国制造的汽车也会像光伏、储能产品一样,在海外市场大放异彩!